据说微信上最高可贷20万,试下你行不行?

根据腾讯科技昨日(9 月 14 日)深夜消息,微信在昨日更新的 6.2.6 版本中“钱包-银行卡”一栏下方新增了微粒贷。用户可以一键进行额度授信评级,最高可以无任何抵押纯信用贷款获得 20 万额度授信,且贷款利率低于一般信用卡利率。

然而笔者在 6.2.6 版本号的微信中并没有看见此功能,相信这只是一次灰度测试。在今年 1 月 5 日,人民银行印发《关于做好个人征信业务准备工作的通知》,要求包括芝麻信用管理有限公司、腾讯征信有限公司在内的八家企业准备好个人征信的业务,准备期 6 个月。现在时间过去了,也该拎出来见见家长了。

借呗 PK 微粒贷

“微粒贷”产品由微众银行推出,而其对标的便是另外一款网商银行的产品借呗,两款产品目前都只在小范围的内测而并没有大范围的推广。此外,由于微众银行与网商银行的客户端产品都未成型,因此这两个产品在目前版本中的微众与网商的客户端上都不会出现。

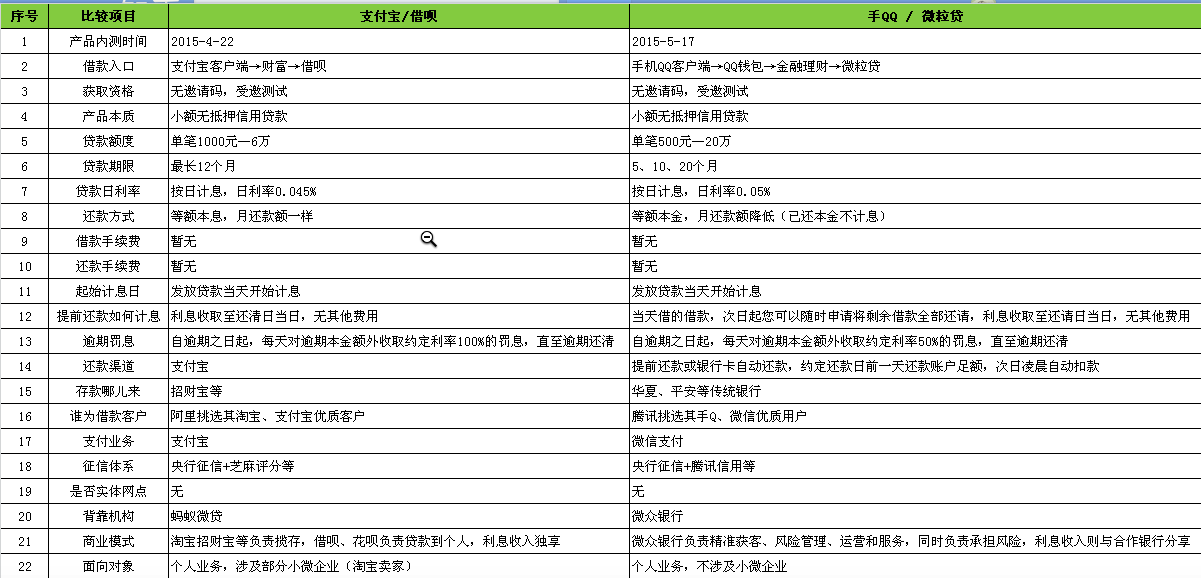

不知道是不是我人生打开的方式不对,这两个产品皆没有收到内测的邀请,因此不能详尽的列出其功能点上的对比。不过笔者由知乎网友“邓拓三”处寻得了一张功能点的对比图:

由上图数据中可以看出,在许多功能点上“微粒贷”与“借呗”产品有着诸多相似,除了在授信额度与合作方式之外,其他环节并无明显不同,而这些内测中的数据也将会随着风控模型的变化进行调整。

腾讯流量红利暂无法显现

“微粒贷”的入口放在了微信与手Q两大天王级流量产品中,毫无疑问的是,在客户吸收能力上,微众银行将比网商银行的优势明显很多。然而随之而来的一个问题是,流量大的作用体现在哪?

流量入口可以理解成一个放大器,但是“无抵押个人征信贷款”仍然属于一个刚开始试水的领域,其坏账率如何仍需要更长时间的检验。微粒贷上线 4 个月后的今天才开始进行灰度测试,说明腾讯在这个环节的采取的依然是较为谨慎保守的态度,同理,相信微信中真正能获得 20 万额度的人肯定少之又少,20 万高额度设置的意义在营销的层面上或许更大。

腾讯系的优势在于社交,在电商领域推出的产品多不成功,其微信支付的主要场景包括了红包、京东购物等;与支付宝进行比较则显得较少与实体经济发生关系。据此前公布的消息,蚂蚁小贷金累计贷款总额达到 4000 亿,而坏账率为 1.5% 左右,完全可以媲美银行的风控体系。

腾讯系近年才在征信数据环节发力,在电商数据方面落后阿里系,并且也没有开户发卡行的风控经验,因此必须显得更加谨慎才可以。此外,从额度上看该产品也只能是小规模使用。QQ 用户超过 8 亿,微信用户也已超过 5 亿,即使按 5 亿万用户算每人授信 1000 块钱便是 5000 亿的额度,这个额度是微众银行与其合作银行无法承受的。

因此,腾讯系的“大杀器”流量的红利暂时还无法显现,如果再碰到“如果腾讯做了你怎么办?”这种 VC 神问题,便可以告诉他“流量有时候并没有什么卵用”。

“套现”更便捷了

“微粒贷”与“借呗”都可以将授信金额转至微信零钱或者支付宝余额中,进而可以进行提现操作,这简直就是快捷版的“信用卡套现”嘛。通常银行卡的临时取现额度较低,并且取现时需要一次性支付 0.5%~1% 总取现额度的手续费,还要按日计息;若是采取刷 pos 机套现的方式则一直是银行及公安打击的对象,逾期不还甚至会触犯“非法套现”的刑法条例。

相对于消费金融产品花呗、白条等直接用于消费领域的产品,微粒贷与借呗此类可用于套现的产品并不能直接带动经济的增长,拿着现金花到哪去了也没人知道。从这个角度说,该产品是落后于这个时代的。

这两产品可以说是为了"套现"打开了一个低成本、高效率的大门,相信一定会大受欢迎的哦!

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)