京东拐点已至:自营占比压缩 微信导流被高估

作者:Eastland

本周一(11 月 16 日),京东发布了 2015 年第三季度财报。财报显示,第三季度净收入为 441 亿元,同比增长 52%;不过京东依旧持续亏损,今年三季度净亏损为 5.308 亿,净利润率为-1.2%,亏损面较去年同期有所扩大,至今京东已连续亏损了 8 个季度。

京东今年第三季度交易总额(GMV)达 1150 亿元,同比增长 71%,增速下滑明显但仍在高速增长区间。但微信、QQ 的导流作用被高估,第三方平台贡献接近“天花板”,GMV 增速下降的趋势已经确立(拐点已至)。另外,京东各项费用占比并没有随规模增长下降,反而上升,呈现规模不经济。

GMV 增长率低于 60%,估值将承压

对高成长性企业采用市盈率(PE)、市净率(PB)来估值无法反应企业的真实价值,因为烧钱换市场,利润是“遥远的传说”,而净资产与市值相比也少得可怜。市销率(PS)相对靠谱一些。更准确的是市销增长率(PSG),即市销率与增长率之比,默认的取值标准是1(小于 1 被低估,大于 1 被高估)。例如市销为 30 倍时,增长率为 30%,则 PSG 为1,既无高值亦无低估。

对于京东等电商,PS、PSG 中的S取总交易金额(GMV)还是营收呢,在过去的四个季度(2014 年 Q4 至 2015 年 Q3),京东 GMV 平均增长率超过 80%、营收平均增长率不到 60%,本着估值就高不就低的原则,我们取 GMV 来计算。最近四个季度,京东 GMV 为 632 亿美元、市值为 395.5 亿美元,则 PS 为 0.62、PSG 为 0.78,说明京东的估值仍有一定增长潜力。

但进入 2015 年后,京东 GMV 同比增长率明显在迅速下降:Q1 为 99%、Q2 为 82%、Q3 为 71%,照此趋势 PSG 很快会升到 1.0 以上。

采用 PSG 估值并且用 GMV 替代“S”,是对京东最“优惠”的估值模型。如果这个模型都显示高估,京东市值将面临下行压力。

对京东来讲,要维持现在的估值每年季度的 GMV 同比增长率都要维持在 60% 以上。

GMV 的结构悄然改变:第三方平台冲击自营

京东一向以自营电商的良好商品品质与流物服务为卖点,但自营业务毛利润率低、交易规模增长受物流能力制约。为了维持 GMV 的快速增长,向“自营+开放平台”的混合模式转型是京东的必然选择。

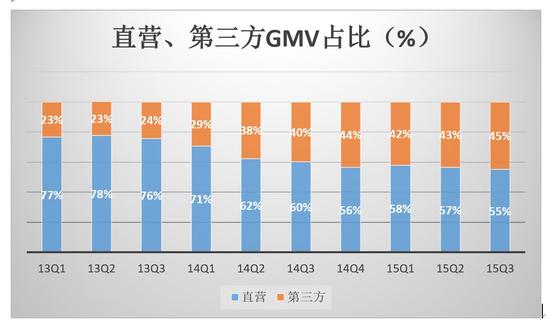

近几年,京东的策略可概括为:以自营业务保持“京东特色”,以平台业务扩张交易金额。2013 年 Q1,京东自营、第三方的 GMV 分别为 180 亿元人民币和 60 亿元;2015 年 Q3,自营、第三方 GMV 分别达到 610 亿元和 500 亿元。

为了让用户体验不至出现“突变”,京东小心地控制着第三方在 GMV 中的比重。2013 年 Q1 为 23%,2014 年 Q1 为 29%、2015 年 Q3 达 45%。

好比一家店出售兑水的酒,开始每 8 两酒掺 2 两水,后来每 6 两酒兑四两水,再后来是 5 两酒兑 5 两水。

前面的比喻也许不恰当,管理得好,第三方卖家的商品和服务不见得比自营差很多。

第三方卖家的贡献

除了助力做大 GMV、支撑股价,第三方卖有还带来诸多经济效益。

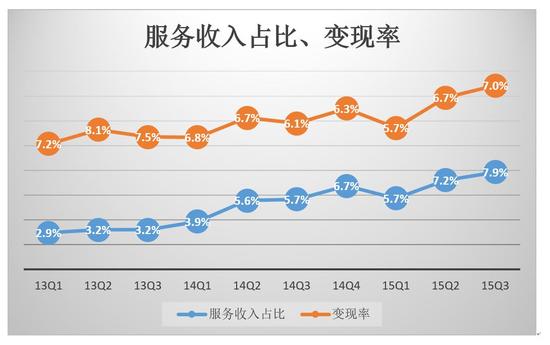

首先是增加营收。近年来,京东为第三方卖家提供服务产生收益占营收的比值迅速提升。2013 年 Q1 为 2.9%,2015 年 Q3 为 7.9%。这部分营收与第三方 GMV 的比值就是网站“变现率”,2015 年 Q3 为7%。相比之下,当前京东变现率7% ,阿里不到3%,说明京东从第三方榨更多钱的空间不大。

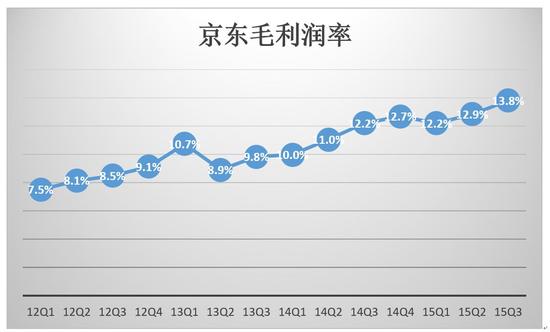

第二是拉高毛利润率。自营模式下,出售商品的总价被计为营收,采购价被计为成本,差价扣除平台运营费用就是毛利润。以 4000 元的价格销售一台进价 3600 元的电视机,再摊 50 元直接运营成本(系统运营、维护,带宽及直接人工等),则营收、毛利润分别为 4000 元和 350 元,毛利润率为 8.75%。如果第三方卖家在京东平台销售一台 4000 元的电视机,京东按7% 费率收取 280 元佣金,再摊 50 元直接运营成本,毛利润 230 元,毛利润率为 82.1%。

于是,京东的毛利润率随着第三方 GMV 占比的提高而提高。2012 年 Q1 为 7.5%,到 2015 年 Q3 已达到 13.8%。大型公司毛利润率提高一个百分点都很困难,第三方卖家却在不四年的时间里让京东的毛利润率翻了将近一倍。

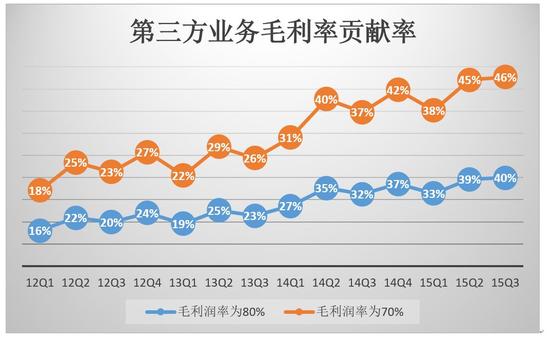

第三是贡献毛利润。尽管 2015 年 Q3 第三方服务营收占比仅为 7.9%,但对毛利润的贡献率达 40% 到 45%(假设第三方服务的毛利润率在 70% 和 82% 之间)。

尽管第三方卖家的贡献这么大,但在 GMV 中占比达到 45% 已经接近极限,超过 50% 后,京东还好意思打着自营电商的旗号吗?

拐点已至

1. 第三方占比不能再增加了

GMV 是定义是报告期间电商平台全部定单金额的总和,不论是否成交、有无退货。以 2015 年 Q3 为例,自营业务 GMV 是 613 亿元、体现在营收的金额是 406 亿元,成交率 66%。而 2014 年 Q1 为 70%,2015 年 Q3 降至 66%。

自营业务成交率仅为 66%,第三方卖家有可能只有 60%,甚至更低。那么 1110 亿 GMV 中有 400 多亿并未真正成交。

2015 年 Q3,京东 3C、家电销售产生的 GMV 是 568 亿(大于 406 亿的自营 GMV,说明其中包含第三方卖家的贡献)。同期苏宁营收为 305 亿,相当于京东核心业务真实 GMV 的 81.6%(因自营业务的成交率也只有 66%,故挤掉 34% 的“水分”)。但京东 3C、家电业务中包含第三方卖家,而苏宁全是自营。

苏宁同时与京东、阿里“开战”的情况下,京东的核心业务没有与之拉开距离。苏宁与阿里结盟后,对京东构成有效牵制的能力绰绰有余。

2. 微信增粉的效果也就这样了

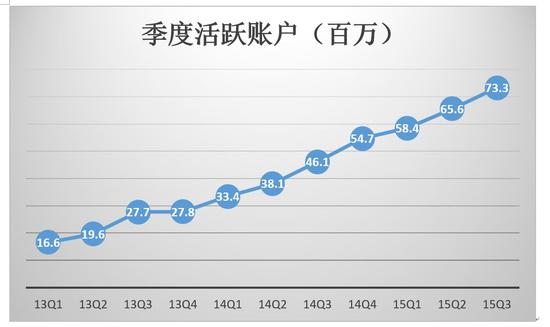

从 2015 年 Q1 开始,京东季报开始公布“年活跃账户数”(Annual active customer accounts)替代“季活跃账户数”(Annual active customer accounts)。前者的定义是过去 12 个月内至少购物一次的用户,后者是本季度至少购物一次的用户,前者的范畴要大得多。

根据京东财报,2013 年各季度活跃用户分别为 1660 万、1960 万、2210 万和 2770 万。而 2014 年度活跃用户数为 4740 万。而 2013 年度活跃用户数为 Q4 季度活跃用户数的 1.71 倍。

2014 年各季度活跃用户户数分别为 3340 万、3810 万、4610 万和 5470 万。而 2014 年度活跃用户数为 9660 万为 Q4 季度活跃用户数的 1.77 倍。

2015 年前三季度,“过往 12 个月活跃用户”分别为 1.05 亿、1.18 亿和 1.32 亿。

根据以上数据近似还原出东京各季度活跃用户数。从下图可以清楚地看到 2013 年 Q4 活跃用户数出现停滞,从 2014 年 Q1 与腾讯合作之后才重拾升势。但到 2015 年 Q3 环比增速不到 12%,绝对数不过 7330 万户。

截至 2015 年三季度未,QQ、微信用户分别达到 8.6 亿和 6.5 亿,一个季度才给京东“增粉”770 万,效果不算理想。但没有与腾讯的合作,下面这张图会更难看。

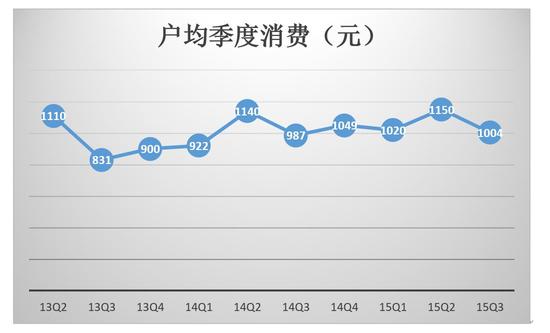

3. 人均消费增长乏力、客单价走低

假设第三方业务成交率与自营相同,用挤掉“水分”的 GMV 除以季度活跃账户数及执行订单数,得到户均季度消费及客单价。

从下图可以看到,京东户均季度消费增长缓慢。2015 年 Q3 为 1004 元,同比增长 1.7%(低于阿里的2%)。

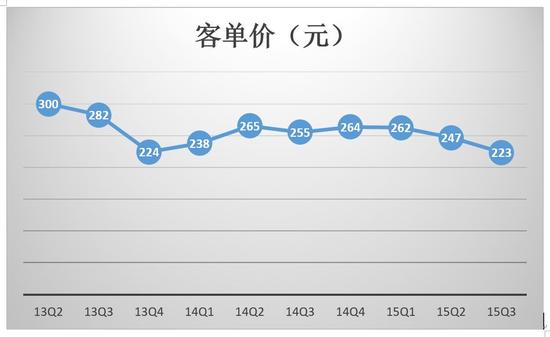

在人均消费增长乏力的同时,客单价一路走低。从 2012 年 Q2 的 300 元,降至 2015 年 Q3 的 223 元。显然,主要原因是非家电品类占比的增加。

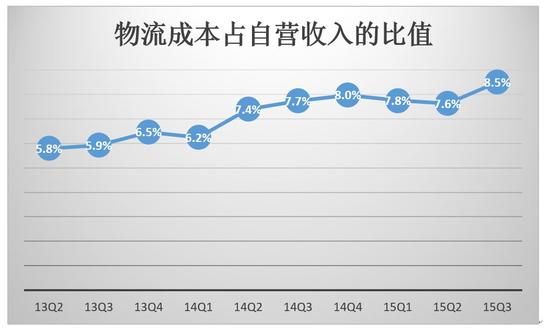

4. 已呈现“规模不经济”

扩营收、抢份额,利用规模经济降低成本,实现利润,是许多公司爱讲的故事,但京东的长大并没有体现规模经济。

先看京东引以为傲的自营物流。2015 年 Q3,自营业务营收为 406.4 亿,相当于 2013 年 Q2 的 233%。规模成倍扩大,物流成本占自营业务收入的比值却从 5.8% 长至 8.5%。

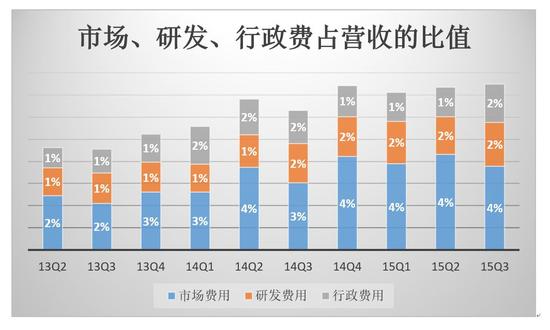

再看市场、研发、行政费用占营收的比值。从 2015 年 Q3,营收为 2013 年 Q2 的 2.3 倍,但三项费用占比却从 2013 年 Q2 的5% 升至7%。

应当说京东的成本控制相当好,但随着规模的扩大各项费用占营收的比值却一路走高,盈利仍然遥不可及。

当然,京东的股东能够容忍其不盈利,面临新的拐点,京东未来不能只靠电商业务来“讲故事”,O2O 京东到家、京东金融、云计算、大数据都是不错的题材。

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)