当当:从“先驱”到“先烈”或只有一步之遥

孙宏超 12 月 22 日报道

2010 年 12 月 8 日,当当网在美国纽交所成功上市,这似乎也是这家中国历史最久远的电商网站最后的荣光。

上市当天,当当网开盘价为 24.5 美元,较发行价 16 美元上涨 53%,股价最高达 30.08 美元,市值超过 23 亿美元。上市当日市盈率超过 100 倍,创下当时在美上市公司市盈率最高水平。

当当网创始人李国庆随后撂下狠话:“我们对一切价格战的竞争者都会采取报复性的还击。”

今年 11 月底,当当发布三季度财报。财报显示,当当第三季营收 23.719 亿元(约 3.732 亿美元),同比增长 22.6%;净亏损为 2810 万元,上年同期为净利润 2450 万元。这意味着当当已连续亏损了 3 个季度,前三个季度一共亏损 1.09 亿元。

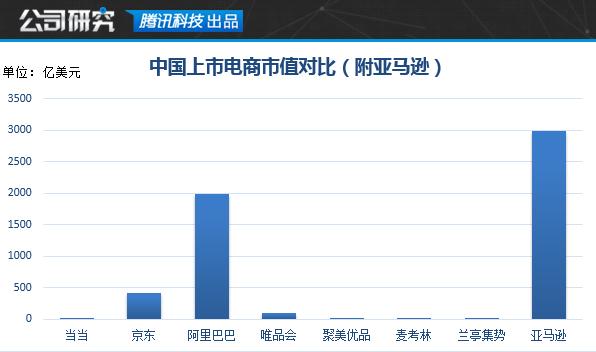

与之对应的则是当当的市值一路走低,甚至被媒体当作通用参考值使用。目前在美国上市的阿里巴巴相当于 350 多个当当,京东相当于 75 个当当,唯品会 相当于 16 个当当,就连被认为市值严重低估的聚美优品也相当于两个半当当。

或许唯一值得当当骄傲的是,当当依然是中国最大的图书网络零售商,甚至有消息显示当当已经成为了中国最大的图书零售商。同时,当当仍在积极开发图书消费者在其他领域的消费能力,如母婴、服装、家居家纺等品类,但在这些领域里,当当将面临众多好手的挑战。

腾讯科技详细整理了当当历史发展、目前发展方向重点等情况,方便业内人士和投资人从全貌上对当当有重新认识分析。

被伏击的狮子

从 1999 年 11 月上线至今,当当已经走过了整整 16 年,但随着时间的推移,当当却逐渐从用户的购物清单中淡去。

但在故事的开始,当当却是完全不同的模样。

当当成立第五年,亚马逊对其估值 1.5 亿美元,并承诺在收购 70% 的股权之后,当当品牌和管理团队将保持不变,该方案被婉拒;第六年,图书销量超过中国图书销量最大的单体书店;第十年,当当成为中国最大的网上书店,年销售图书超过 100 亿元。

但随后,图书领域开始成为各大电商平台觊觎的对象,而当当首当其冲。李国庆早前曾公开诉苦:

“第一个五年马云就死打我的图书,因为当时图书是最便于网上销售的,没有打过。第二个五年亚马逊这个跨国公司来了,死打我的图书,也没有打过。好不容易上市了,京东老刘说要打我的图书,你说我命苦不?”

这是因为图书在产品规格上的标准化程度极高,重量又较轻,所以是公认的物流难度最低的产品;其次,图书只不过是一种信息载体,用户最容易通过网络准确的感受产品的质量,并做出购买决策。所以,对于原始 B2C 电商而言,网上书店是最佳突破点。

2009 年和 2010 年,正处于上市关键期的当当却已展现出衰落迹象。这两年当当收入增长分别为 90.3%、56.5%,而凡客收入增长分别为 152.5%、303.7%,与此同时,根据京东官方数据显示,京东两年增长率分别为 203%、155%。

转型失败

而在当当上市后,李国庆和他旗下的当当开始着手转型。

当时的背景主要有两点:

一、互联网催生电子阅读市场迅速“蹿红”,不断挤压图书业务市场发展空间,同时智能手机的普及也让靠印刷和版权“吃饭”的图书市场迎来致命一击;

二、昔日的小伙伴们纷纷转型,淘宝商城独立并增加多个垂直频道,团购兴起,国美、苏宁、银泰百货等传统零售巨头纷纷布局线上。

在上市前,当当就曾爆出“百货发展计划”,称要在未来两三年内,百货销售额将最终占到总营收的一半以上,并逐步形成以化妆品、家居、母婴等为主的核心品类,而且每个品类都要在给消费者带来低价的同时实现自身盈利,同时保持市场份额的快速扩张。

根据资料显示,2011 年时当当除提供 59 万种图书商品外,还提供 50 万种美妆、家居、母婴等百货自营商品和 41 万种电子、服装、鞋包等百货联营商品。李国庆当时表示:百货才是当当未来的战略,即使拿当当图书赚的钱贴百货也要持续搞百货。

但在这些新领域,当当受到了更加剧烈的挑战,这也让当当市场份额持续下滑。

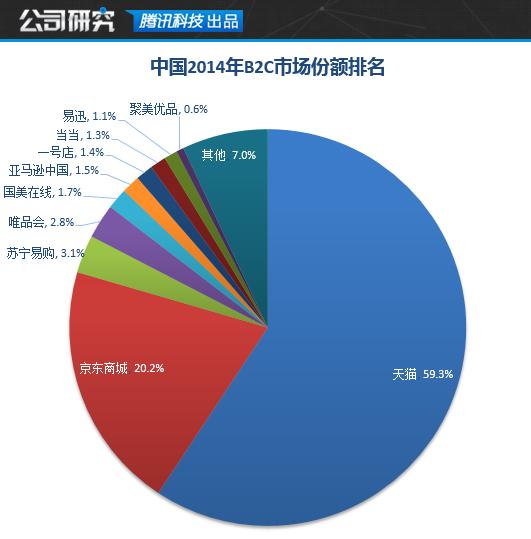

2013 年,它的市场份额仅剩 1.4%,排在天猫、京东、苏宁易购、腾讯电商、亚马逊中国、1 号店、唯品会后面,位列第八名。

去年,当当的排名依然为第八,但市场份额又下跌了 0.1%。

今年 7 月 9 日晚间,当当网宣布,公司董事会已接到来自董事长俞渝和 CEO 李国庆的私有化要约,以每股美国存托股(ADS)7.812 美元的现金收购二人尚未持有的公司全部已发行普通股。该报价较当当网 7 月 8 日收盘价溢价 20%。

俞渝在给当当网员工的内部信中称,开启当当私有化征程是在反复考虑了美国和中国资本市场的环境变化后做出的重要的战略选择。当当目前在美国市场 5 亿多美元的市值,不能体现当当的公司价值,所以决定将当当私有化,让当当更专注地在无线、互联网+的年代里,寻求更长足的发展。

但要约价格却遭到了部分中小股东的反对,称要约价格过低。当当网于 2010 年在纳斯达克上市,发行价为每股 16 美元。而每股 7.8 美元的私有化要约价格,比发行价的一半还低。有投资者甚至在网上发表了《给当当董事会的公开信》,详细地指出了要约价格的不合理性。

数字阅读新布局

2015 年,当当开始更多挖掘图书背后的金矿。

事实上,当当在主营业务上的优势保持得相当稳固。2014 年当当卖出 3.3 亿册图书,这个数字几乎是后面几家竞争对手的总和。在不断膨胀的中国图书发行市场,当当仍占有绝对优势。随着产业链的延伸,当当这两年又进入数字业务,2014 年当当的读书 app 用户数暴涨三倍,人均阅读时长为 40 分钟。

年初当当以一封公开信《你为小众而生,我为“阅人”无数》开始向 Kindle 发起挑战。文中直指 Kindle 已经成为电子阅读市场的错误探路者,同时透露出两个信号,一是当当在阅读器和客户端中,选择了客户端为发展方向;二是当当计划建立起包含读者、作者、平台三方的生态圈。

随后当当数字业务正式独立成立部门,计划建立起以内容版权为核心的价值生态循环,由李国庆亲自挂帅,成为当当一级部门,目标是三年内占领正版数字阅读市场 60% 的市场份额。

而在今年年初当当举办的出版供应商大会上当当宣布将通过孵化投资 100 个小微工作室,为旗下各数字阅读产品线输送丰富内容。

李国庆在数字出版年会上透露,2013 年数字书销售下载量已占到当当网全部书籍销售的 10%,2014 年这一比例已扩大到 20%,他预计未来五年有望超过纸质书销量。

当当数字阅读负责人则表示,2015 年是当当数字阅读业务的开局之年,将以互联网思维加速改造出版行业,通过产品和平台两方面的布局,构筑新的行业生态圈。

据介绍,2015 年当当将加快纸书电子化,计划 TOP 3000 畅销书纸电重合度达到 85%,重点布局适合移动互联网用户消费的品类,增加杂志、期刊、动漫等内容的数量。

此次大转型能够看出当当的数字阅读新路线:从“纸书+电子书”的售卖模式向互联网免费模式过渡,从自营为主到走向开放平台,从图书销售向内容版权进军,最终在电商业务板块之外,构筑起网络时代以数字阅读业务为中心的新当当网。

三个重点

目前根据当当方面的相关资料显示,在数字阅读方面,当当将围绕三个重点进行发展:

一、图书大数据

根据当当网发布的市场调查报告显示,“90 后”用户占到当当网总用户的1/3 以上,比例高于行业平均数据。当当网预计,未来年轻人群将占据更大比例,而碎片化阅读、个性化阅读、轻阅读是年轻人群的主要需求。

而当当拥有 16 年的阅读数据,在当当方面看来这是自己独一无二的优势,可以为内容生产、精准推广和用户社交提供土壤和指引。据当当网提供的数据,截至 2014 年 12 月,当当网纸书累积数据量达到 5 亿条,覆盖全国近 2 亿人群,此外读书 APP 每日产生 2500 万条数据。

二、教育领域

相关调查显示,教育等垂直细分领域目前还是数字阅读的真空地带,将是其新产品进军的重要方向。在教育类应用方面,当当网将进军在线教育市场:一方面推动教材教辅内容电子化;另一方面与在线教育公司合作,推出包括多媒体授课、数字题库、在线批改在内的整体解决方案。此外,当当网还计划推出听书类应用,以及针对全文索引和碎片化阅读的知识库型应用。

三、原创领域

目前传统出版模式对数字内容的发展仍存在较多束缚,当当网计划推出自出版平台,重点孵化与投资 100 家数字内容工作室,为旗下各数字阅读产品线输送丰富内容。而针对目前数字内容加工效率低、成本高、格式混乱等问题,当当网将开发内容众包加工平台,为合作方提供技术与资金支持,统一格式标准,提升加工效率,增加内容覆盖率。

此外,当当网将正式进军原创领域,利用当当网的读者资源和品牌影响力,签约培养优秀的原创作者,建立自有内容创作体系。当当网还将通过版权授权,同步发展影视、网络游戏和衍生品开发。

尽管当当目前的业绩并不算优秀,但依然有评论认为,唱衰当当的言论有些危言耸听,虽然当当已经不再是国内最顶尖的三五家电商公司,但其市场份额以及用户数量依然不容小觑。

一位电商行业分析师对腾讯科技表示:“当当的核心优势图书品类中仍然有非常忠实的用户群体,尽管当当短期内无法成为阿里、京东那样的超级巨头,但当当还有非常好的生存空间。

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)