2016新三板游戏股投资指南:最赚钱的渠道商反而没有投资空间!

读懂君今天换个姿势,给大家讲讲新三板游戏股投资这点事。

首先,让我们看一组数据。

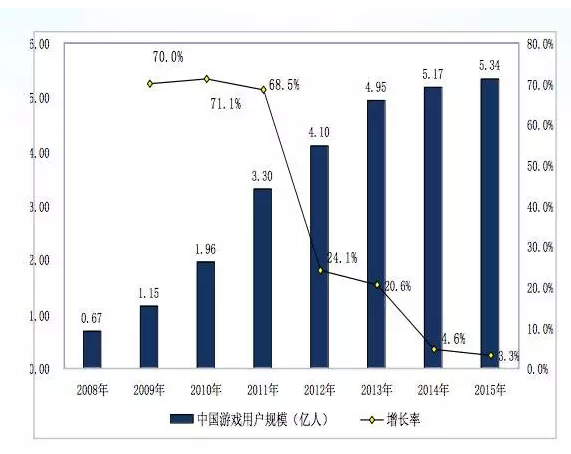

2015年,中国游戏用户达5.34亿人,同比2014年增长3.3%;

2015年,中国游戏市场实际销售收入1407亿元,同比2014年增长22.9%;

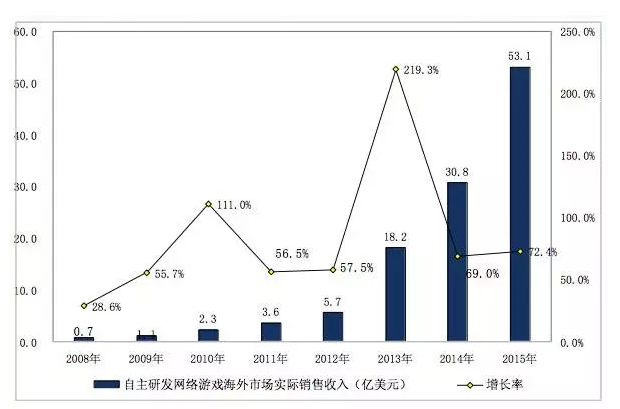

2015年,中国自主研发游戏出口实际销售收入达53.1亿美元,同比2014年增长35.8%;

2015年,中国上市游戏企业市值达47605.84亿元。

人人都说TMT寒冬来了,然而,这就是“寒冬”中的中国游戏行业生存现状。

一针鸡血打完,下面为大家介绍一下游戏产业链上下游是怎样的布局。换一句高大上的说法,咱们来谈谈游戏产业的生态。

若要把游戏生态说清楚,就要从三个方面来讲:

端游产业诞生于1990年代初期,发展于1990年代末,爆发于2000年代。

端游的生态比较简单,研发商研发一款产品,然后寻找发行商代理发行或自己发行,发行商获得产品之后通过广告商、门户网站、游戏媒体以及浏览器等用户渠道获取用户。研发商和发行商以及渠道根据分层协议享受收入。

端游在中国发展近20年来,增长已经停滞,市场规模约610亿,较去年增长0.4%。而且整个端游市场寡头化明显,且端游研发周期长、研发成本高。

(数据来源:GPC、IDC、CNG)

2015年,中国上市游戏约750款,其中只有80余款端游产品,而且这些产品主要集中在腾讯、网易、畅游等大厂旗下。

传统端游市场,显然已经不具备太好的投资价值。

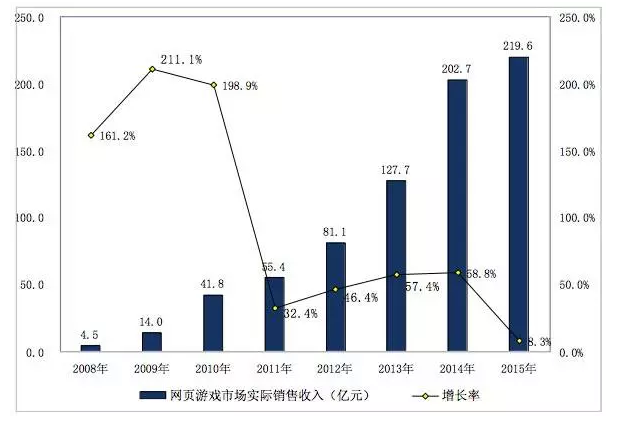

网页游戏萌芽大约从2007年的盛大、51wan、猫扑开始,经过2009年、2010年的发展后,爆发于2010年代。

网页游戏产业链较客户端游戏有一个明显的升级,也就是联运模式的出现。

网页游戏也是由研发商提供产品,然后寻找发行商发行或自行发行,然后由一家或数家平台共通运营一款产品。

举个例子,假如“读懂新三板”是一款页游产品,那么有可能会出现腾讯版“读懂新三板”、37wan版“读懂新三板”以及读懂新三板版“读懂新三板”。同一款产品由多家平台同时运营,用户分流严重。

网页游戏发展近十年时间,增长严重放缓,市场规模约220亿,较去年增长8.3%。

(数据来源:GPC、IDC、CNG)

由于网页游戏市场的特殊性(除中国地区,世界其他地区并没有严格的网页游戏市场品类),网页游戏一直作为从端游到手游的过渡阶段,从移动游戏爆发开始,页游的增长速度放缓非常明显。

2015年,共有约250款页游产品上线,分割220亿的页游市场,单款页游产品利润有限。

传统的页游市场,显然已经不具备太好的投资价值,但不排除新兴的HTML5游戏市场。

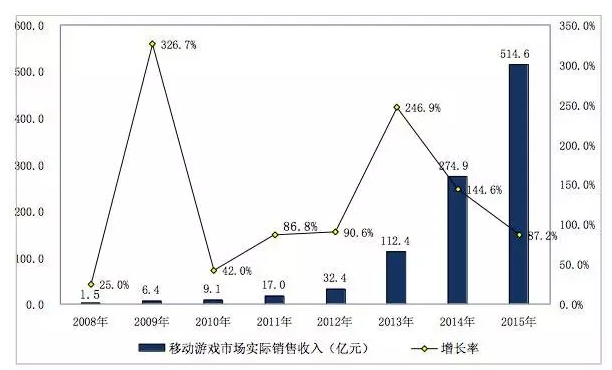

手机游戏真正的发展源自于IPhone4发布之后,智能手机在中国市场得到普及,手游的时代来了。

中国游戏市场经过端游时代以及页游时代,产业生态越发成熟。移动游戏产业链也达到了前两者所没有的复杂程度。移动游戏的产品也是由研发商提供,通过发行商发行或自己发行,并由渠道商、广告商、平台方以及媒体提供用户。

但是由于移动游戏发展初期短平快的特异性,造成了产业链上游研发商层面就已经出现了众包,第三方外包等生产方式。

而在产业链的下游,用户层面又出现了如手游工会等结构用于引导用户。

同时,在产业链的外围还有游戏虚拟物品交易平台的兴起(端游、页游时代,虚拟物品交易平台通常由研发商搭建)。

移动游戏真正发展近5年时间,增长速度飞快,2015年市场规模约515亿,较去年增长87.2%。2016年,移动游戏市场规模或将超越端游,成为中国游戏行业最大市场。

(数据来源:GPC、IDC、CNG)

2015年,约有370款移动游戏产品上线。

移动游戏市场,似乎还有着不错的投资价值。

除客户端游戏、网页游戏以及移动游戏之外,还有单机游戏、电视游戏以及HTML5游戏。

单机游戏由于研发难度高、成本大、研发周期长及盗版猖獗等原因,在中国游戏市场一直难有起色。

2015年,中国单机游戏市场规模1.4亿,较2014年增长180%,增量明显。

(数据来源:GPC、IDC、CNG)

电视游戏方面,由于2015年国家批准游戏机进入中国市场,去年成了中国电视游戏元年。中国电视游戏市场实际销售收入达2.2亿。

另外,HTML5游戏目前处于概念阶段,市场格局尚不清楚。

以上三类未来或有增长可能性,投资者可以保持关注。

游戏产业链长么?其实并不长,都是一个生态里面的共同体。

研发商作为生态中的重要组成部分,产品提供方,可是他们在整个生态中的地位却比较低。

没办法,行业陋习导致人们习惯了用户为王的思维。内容生产方?对不起,做游戏的有内容生产方?不都是抄袭么?

2015年1月4日,国务院办公厅发布《关于知识产权局等单位深入实施国家知识产权战略行动计划的通知》。通知中,明确要求规范使用权,严厉打击网络侵权盗版,优化网络监管技术手段。

再加上游戏行业规范化,以及各大厂商的版权意识加强,内容地位提升,研发商的地位也会在未来进一步得到提升。

研发商有一定的投资价值,但不包括创新能力差、靠抄袭为生的研发商。

发行商作为整个行业重要的中间商,一直扮演着比较重要的角色。通常,游戏发行商都是对行业比较了解的企业担任。

然而,随着行业的成型,以及互联网本身去中介化的意义,发行商的地位受到了压迫。很多发行商正在寻求新的机会,比如独立研发。

说句老实话,发行商手上没有流量,若再没有产品,那么意义不大

现阶段,发行商尚具有一定投资价值,主要集中在有研发能力的企业身上。

互联网时代什么最值钱?人才?没错……人才是挺值钱,但更值钱的是人,也就是用户。这也就是人们常说的流量为王。

而渠道手中最大的王牌正是大量的用户流量基础。

所以,在整个行业链条中,渠道商对于其他角色的压迫最为明显。一个用户卖50元?不够。收入50%的分层协议?还不够!推广你得给钱吧?接入你的付费吧?你不给我钱,我怎么发展用户?我不发展用户,我怎么继续压榨你?

简单粗暴。

然而流量为王的时代,没有别的办法。

那咱们投渠道?呵呵。

360需要你投?小米需要你投?AppStore需要你投?googleplay需要你投?他们确实需要钱,但需要的不是新三板上面这些投资者,他们需要的是真正能够为他们带来大量资金的超级金主。

那咱们投小渠道?中国安卓渠道好几百家,投到你吐血!

所以说,最赚钱的渠道商反而不具备投资的空间。没错,是没有投资空间,而不是没有投资价值。

其实,这也属于渠道的范畴内,但相较于传统渠道商来讲,这些企业稍微具有一些功能意义。

社区类第三方平台,可能增加产品的用户活跃和用户粘性,从而使用户的再运营成为可能。

移动游戏时代,媒体的渠道效果不明显,却能够为游戏提供服务,如游戏推荐、游戏攻略。

广告作为一个主要的用户来源之一,同时也扮演着营销商的角色。

但整体来说,行业地位不明显,投资意义不大,建议根据需要投资,而不是盈利性投资。

作为第三方平台的一个组成部分,虚拟物品交易平台在这里需单独说明。

艾瑞咨询报告显示,2013年,中国虚拟物品交易市场去除点卡交易后的市场规模达113.3亿元。

根据虚拟交易服务商米谷科技提供的数据,2014年,整个游戏交易市场份额为400亿元人民币。端游用户付费占比8~10%,页游用户付费占比5~6%,手游用户付费1~3%。整体游戏用户付费占比约3%。存在付费的虚拟交易市场整体用户数量约1600万。

这是一个什么概念呢?简单来讲,这1600万的用户,都是为游戏花了钱的付费用户。

另外,整个电商市场,游戏虚拟物品交易行业每笔交易,账号类均价在600~1200元左右;装备道具类均价在300~600元左右;货币类均价在30~50元左右。而传统电商大户服装类均价仅为110元。

什么意思?好吧,咱们说人话。就是虚拟交易平台有1600万用户都在产生消费,而且每笔消费产生的金额超过服装行业。

总的来说,虚拟交易平台已经成为独立于游戏行业的市场,具备较大投资价值。

电竞行业同虚拟交易平台一样,也要单独说明。

在中国,从单机局域网游戏,客户端游戏到网页游戏最后发展到移动游戏,电竞一直扮演着游戏行业中的一个重要角色。

然而电竞行业这二十年,非常平淡。直到2014年,一条“电竞主播年薪千万”的新闻,将所有人的目光拉到了这个被人们忽略了多年的行业。

电竞行业由单款竞技游戏区分,整个电竞产业链类似娱乐生态链,由线下赛事组织方、直播平台、战队、主播、经纪公司组成。

赛事组织方通过组织线下活动赚钱、直播平台通过巨量的流量变现、战队有着大量的粉丝和品牌价值、主播有着明显的粉丝经济效应、经纪公司手中拥有大量主播资源。

举个例子,Twitch被收购时,价值10亿美金。可Twitch的商业模式比较单一,会员订阅、用户付费、版权收费、内容盈利。而中国则有着另一套商业模 式,如9158、六间房、YY的秀场模式。这导致中国游戏直播平台,如斗鱼TV、熊猫TV、虎牙TV等,走在这两种商业模式中间。中国的游戏直播有极大的 可能性会突破Twitch的价值,走出更长远的未来。

从投资人的角度来讲,这个行业有着极大投资价值。比如电竞俱乐部,可以对标体育行业的曼联和恒大淘宝。

整个产业链都有可能有机会,甚至外围公司都有可能,比如做视频、做社区、做聚合、做导流,就看投资人的倾向性选择。

这里有一组顺网系统提供的数据。网吧前20名热门游戏中,有12款竞技类游戏。排名第一的是《英雄联盟》,打开共4.2亿次。排名第二的是《穿越火线》,打开共1.9亿次。排名第三的是《地下城与勇士》,打开共6000万次。第二十名产品的打开仅有200万次。数据显示,95%的打开次数被这12款竞技类游戏拿走。

电竞行业或将成为游戏行业的下一个风口,具备比较重要的投资价值。

读懂君讲了一通,你是不是晕了?你不是要谈新三板么?

别急,下面说说新三板上面的游戏板块。

目前,整个新三板市场,共有约50家游戏及周边企业挂牌或拟挂牌。这些公司分布在游戏行业的各个环节。

这些公司组成了整个新三板上面的游戏板块。

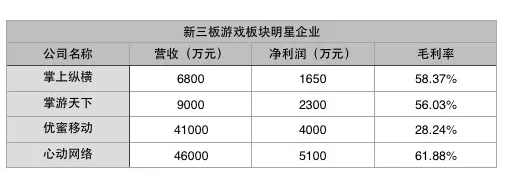

其中比较知名的企业有:

以及因借壳信息不准确的明星企业:

英雄互娱,同王思聪合作,公司估值95亿;

盖娅互娱,手游市场现象级产品《刀塔传奇》的研发商;

金刚游戏,新三板游戏第一股等;

或准备挂牌尚未信息披露的明星企业:天象互动,花千骨IP持有方等。

中概股回归后,又有哪些游戏公司会加入新三板呢?

投资游戏公司,你要知道以下几点

1、端游、页游增长停滞,寡头化明显。投资价值仅存在于一些小众细分游戏市场中。

2、手游行业浪潮趋向平稳,增速虽然强劲,但手游行业的创业窗口即将关闭。小团队将会面临渠道商的压迫,生存压力巨大。

3、无论手游、页游、端游,还是从产品角度或是公司角度,游戏行业寡头效应凸显。每个细分品类榜单前十的产品将赚取该品类90%的收入。小团队只有加强创新能力,开拓新的细分品类市场才有可能成功。

4、IP将会成为市场标配,影视、动漫、小说、综艺、明星等IP在2016年依然火热。

5、电竞行业催生的“电竞产业链”,以及虚拟交易催生的“虚拟交易市场”,或将成为下一个风口。

6、中国游戏市场人口红利已经消失,2015年游戏用户增长数量较2014年增长3.3%,基本处于停滞状态。

(数据来源:GPC、IDC、CNG)

但海外市场表现突出,2015年中国游戏出口收入53.1亿元,较2014年增长72.4%。未来,中国游戏或将迎来一波出口海外的浪潮。

(数据来源:GPC、IDC、CNG)

这些公司,哪家你最中意?

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)