索罗斯黑历史全复盘:曾做空各大主要货币 战绩4胜1负

索罗斯

原标题:索罗斯们是金融危机的黑武士

近日,诺亚控股香港有限公司研究总监、香港大学工商管理硕士课程教授夏春在英国《金融时报》撰写专栏文章分析索罗斯五次大的“做空战”(美元、日元、英镑、东南亚、香港)。战绩4胜1负,除了在香港做空失败,巨额亏损以外,其他几次“做空战”都成功了。以下为全文:

2014年开始进入升值通道,而泰铢、马来西亚林吉特,印尼盾、韩元、俄罗斯卢布等新兴市场货币连同日元、欧元贬值。在2015年全球经济复苏乏力、贸易量和商品价格持续下降、美联储加息和人民币贬值的背景下,2016年至今全球股市大跌。

近期,媒体在不断炒作1997-1998年亚洲金融[0.00%]危机重现的话题,港币与美元的联系汇率制也在时隔多年后再一次遭受质疑。在这个敏感的时候,年近86岁的乔治·索罗斯高调发声,表明做多美债,做空美股和亚洲货币。对他和其他卖空者的批评之声此起彼伏,在此背景下,本文标题似乎是多此一举,索罗斯大发危机财的“黑武士”形象已经昭然若揭、板上钉钉。然而,我在《寻找金融危机的引爆点》一文中,挖掘出几次危机的触发转折点和引爆点,指出对冲基金在危机中起到主导性破坏作用的观点没有足够说服力。

实际上,为资本市场空头辩护是件吃力不讨好的事情,之前的文章多数从理论出发讲空头的行为促进高估的资产价格回归价值,有利于资源配置和提升市场效率。本文换一个角度,把对冲基金放到整个市场的大背景下看看它们在危机中的影响力。

第一次:做空美元

可能很少有人知道,索罗斯第一次做空的货币是美元。之前他主要的投资标的是股票和债券,依靠的是自创的“反射理论”。其核心是讲资产的价值很难确定,反而会被交易价格“反”过来所影响(传统理论认为价格由价值决定)。如果价格被不合理抬高,就会误导其他人认为价值提升,这样就会产生“价格-价值”之间的“正反馈”螺旋作用,从而形成资产泡沫,但终究会破灭。

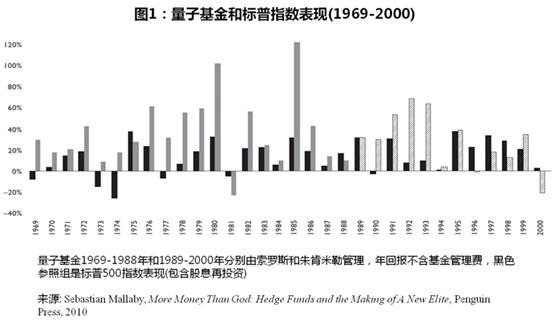

1984年开始,索罗斯发现美国在80年代的贸易赤字不断扩大的同时,美元却没有依照传统理论预测的那样贬值,反而因为投机资金涌入而不断升值。他认为美元终将贬值,于是开始等待。他写投资分析日记的好习惯帮他把下注时间定在1985年8月16日,他旗下的量子基金买入总值7.6亿美元的日元、德国马克和英镑。三周后,美元继续升值,基金亏损2000万美元。9月22日,美英德法日达成“广场协议”,核心是协调行动推动美元贬值以解决美国居高不下的贸易赤字问题。随后索罗斯不断加仓日元和马克并开始直接做空美元。四个月后,基金净值上涨35%,盈利2.3亿美元,而全年的净回报则接近120%,创下量子基金的记录(见图1)。索罗斯把功劳归于日记,两年后以《金融炼金术》的书名将其出版,此时美元已贬值了约40%。

量子基金和标普指数表现

第二次:做空日元和日股

索罗斯近年来为公众熟悉的另外一笔成功交易是在日本实施量化宽松后,他的家族办公室在2012年底到2013年初通过做空日元获利10亿美元,同时还做多日本股票,并且在随后的时间持续这笔多空交易(加上其他的投资,2013年盈利55亿美元)。但这次和80年代做空美元一样,并没有什么批评索罗斯的声音。也许大家认为这是政府主动推动的货币贬值,而他只不过是顺势而为罢了,如果对冲基金可以加速实现政府正确的目标,那倒可以称得上“白武士”了。

第三次:做空英镑

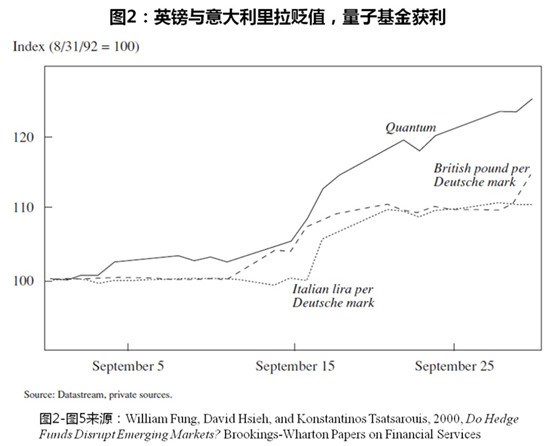

在史称“黑色星期三”的1992年9月16日,英格兰银行在面对宏观对冲基金和其他机构投资者卖空英镑,而又缺乏足够外汇储备捍卫的情况下不得不贬值。这也使得索罗斯以“击垮英格兰银行的人”成为欧美家喻户晓的“英雄”或者“恶魔”。

事缘欧洲汇率体系规定各成员国有责任使本国货币汇率的波动稳定在一定范围之内。两德统一之后,德国为缓解通货膨胀压力而提升利率,给包括英国、意大利、西班牙、葡萄牙等为刺激经济增长而实行低利率的国家造成了很大压力。英镑和里拉对德国马克贬值,逐渐逼近欧洲汇率体系规定的下限。

9月16日上午,英国政府决定将利率由10%提升至15%,但无力缓解英镑下跌之势。当天晚上,英国决定退出欧洲汇率体系,意大利和西班牙紧随其后让本国货币自由浮动。此前,索罗斯以“直扑劲动脉”向具体操盘的朱肯米勒下令,将做空英镑和意大利里拉的头寸由15亿美元加杠杆升级至100亿美元,最终获利约10亿美元(当时美国大银行全年外汇交易利润通常为3亿美元)。接下来,爱尔兰、西班牙和葡萄牙的货币相继贬值。1993年8月,欧洲汇率体系正式结束。

英镑贬值

国际货币基金组织(IMF)在1993年组织了专家对事件进行调查,发现参与投资/投机到欧洲货币波动率收窄的单向资金流动高达3000亿美元,一旦发现汇率体系维持不住就会反转交易。国际清算银行发现在1992年初危机还没有开始的时候,英镑的每日交易量就达到620亿美元。

而1992年包括量子基金在内的9大宏观对冲基金(以管理超过10亿美元来定义“大”,大基金掌握的资金可以占到整个行业的80-90%)旗下的资金总规模为158亿美元,做空英镑的资金达到117亿美元,相对于其他参与卖出英镑交易的投资银行、商业银行、跨国公司的资金总量和每日交易量来说,宏观对冲基金的空头头寸并不大(不过相对于英国400亿美元的外汇储备而言,对冲基金的头寸则显得颇大)。此外,采取趋势策略的大对冲基金在9月是亏损。加上一些更细致的数据分析后,专家们总结认为,对冲基金没有参与英镑危机最初的反转交易,即使没有对冲基金,英镑的贬值也无法避免。

第四次:做空东南亚货币

批评索罗斯的声音在1992年出现,在1997年东亚金融危机爆发后达到顶峰。1997年7月开始,泰铢、马来西亚林吉特、菲律宾比索、印尼盾、韩元大幅度贬值,亚洲大部分国家股票市场暴跌,引发经济衰退、企业破产、银行倒闭、房地产贬值、失业率上升、社会动荡和政局不稳。

《商业周刊》在当年8月报道几家宏观对冲基金在泰铢7月贬值23%时获利巨大,例如量子基金一个月就赚了11.4%。朱肯米勒9月接受《华尔街日报》采访,承认做空泰铢和马来西亚林吉特。一时间,索罗斯和他的同行们成为亚洲的“公敌”和媒体口诛笔伐的对象。马来西亚总理马哈蒂尔公开称索罗斯们为“全球经济的强盗”,他说“我们这些国家花了40多年建设经济,但是索罗斯这群笨蛋却把一切都摧毁了”,并建议将没有贸易支撑的货币交易列为非法(这些话听上去是否很耳熟?)。

索罗斯毫不示弱反驳到,“马哈蒂尔对我的指控是错误的,他要找一只替罪羊掩盖他自己的经济失误……他自己才是对马来西亚经济最大的威胁”。特别地,索罗斯提到,他直到危机开始前两个月才卖出林吉特,而之前一直在买入。非常有意思的是,2006年马哈蒂尔和索罗斯见面,这一次他说不再认为索罗斯应该为亚洲金融危机负责。

量子基金与美股相关性颇高

为何会有这样的转变?图3显示量子基金与标普500指数的相关性高达0.64,而与泰铢汇率的的相关性只有0.16。换言之,量子基金7月份11.4%的回报很大程度来自美股交易,当月标普指数上涨了8%。索罗斯1998年出版的《全球资本主义危机》书里指出,量子基金在1997年初卖出泰铢和林吉特的远期合同,在7月爆发后并没有再做空而是转为买入,因为担心马哈蒂尔会实施资本管制(实际一年后才实施)。

研究进一步发现,上述相关性差异在当时28家大的对冲基金里普遍存在,只有4家回报与泰铢汇率相关性更高,同样与林吉特、印尼盾和韩元汇率相关性高的基金更少甚至不存在。图3还显示量子基金在1997年10月净值大幅减少主要源于10月27日美股大跌,起因是有谣言称香港将放弃与美元的联系汇率制。当时道指下跌7.2%触发两级熔断暂停交易,而没有熔断机制的香港则在27和28日分别下跌了6%和14%。而索罗斯的合伙人维克多·尼德尔霍夫之前一直压注美股不可能单日大幅度下跌而遭受巨额损失。

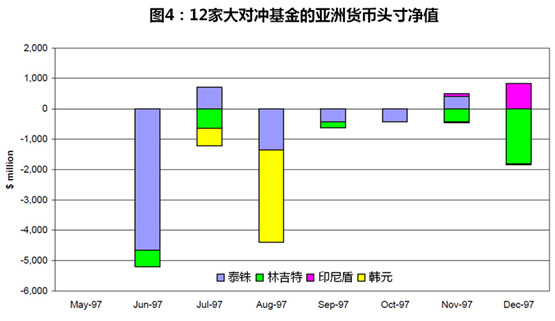

对冲基金头寸

图4显示在泰铢贬值23%的7月,12家大对冲基金的泰铢头寸净值为正。在接下来的时间里这些基金做空亚洲货币的头寸并不高。11-12月做多印尼盾的资金很大一部分来自量子基金,因为索罗斯认为印尼盾已过度贬值而买入,没想到IMF的救助方案遇到印尼政府的阻扰,印尼盾在12月大跌44%。索罗斯损失8亿美元,超过了他此前做空泰铢和林吉特而获利的7亿美元。此外,韩元贬值从11月才开始,但当时对冲基金并没有明显的头寸。

韩国学者研究发现,外国投资者并未在韩元贬值期间起到破坏性作用,相反韩国的散户反而应该负主要责任。索罗斯没有参与做空韩元,他在1998年1月访问韩国受到金大中总统的热情欢迎,在批评了IMF的救助方案后,索罗斯提供了他的解决办法,并表示如果可以做到,量子基金愿意投资韩国,这也会吸引其他国外资本。接下来十天里,韩国股市上涨了25%。

对冲基金资金流动小

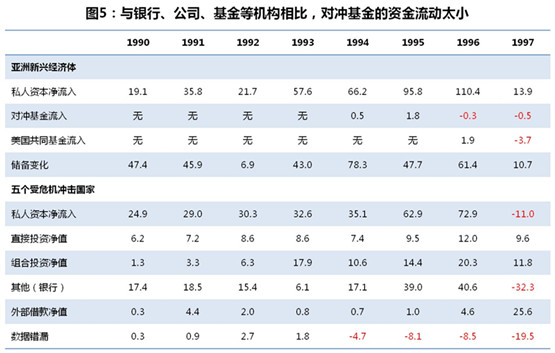

即使在6月的空头头寸达到50多亿美元,从两个方面也可以看出规模并不算大。首先,这12家基金在1997年底的资产总规模大约为340亿美元,即使把6月开始的空头头寸累积起来也远远低于资产总规模。其次,更重要的是,图5清楚地显示出资金在危机发生前受到“东亚经济奇迹”吸引持续流入,但在1997年从五个受灾严重的国家大量流出。与投资银行、商业银行、跨国公司、传统型基金等机构的资金流动量来比,对冲基金几乎可以忽略不计。

我在《寻找金融危机的引爆点》一文里已经说明,东亚经济的转折点来自90年代中期人民币和日元的贬值造成东亚国家出口下降,以及美国利率的上升带动美元走强。当一些国家经常账户出现逆差,韩国多家大型银行倒闭,流入东亚经济并投资/投机于房地产和基础设施建设的热钱开始流出并引发债务危机。东亚国家货币大多实施的和美元挂钩的固定汇率制,开始承受压力。泰铢率先在1997年5月开始被抛售,引爆点是日本商业银行从泰国撤回贷款。原来,受困于本国房地产泡沫破灭的日本商业银行,先是向泰国等亚洲国家放贷(利差交易),但后来为了提前应对国际清算银行将于1998年实施的资本充足率规定而从泰国撤资(泰国从境外流入的资本有一半来自于日本),这又直接促使其他的投资机构效仿。对冲基金并非危机中“振臂一呼,应者云集”的领头羊,而是跟在这些大机构后面,其发展过程和1992年欧洲汇率危机几乎一样。即使说对冲基金是压垮骆驼的最后一根稻草,那么这根稻草所需要负担的责任并不比其他稻草更多。

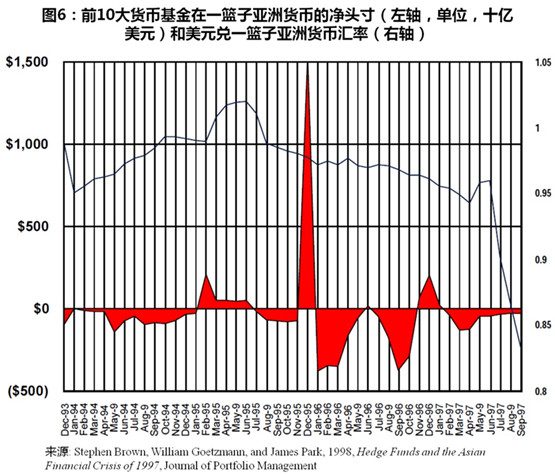

图6

以上提到的观点和数据主要来自两位杰出华裔学者William Fung和David Hsieh的研究。在他们之前,IMF的研究员和耶鲁大学的教授都给出了相似的结论。图6显示前十大的货币基金在亚洲一篮子货币上的头寸在1997年和前几年相比并无异常,而且与汇率变化相关性很低。Fung和Hsieh还研究了1987年10月美国股灾,1993-1994年全球债市波动,1994年墨西哥比索危机,同样没有找到对冲基金起了显著破坏性的证据。至于2000年互联网科技网泡沫,量子基金因亏损而改组,和索罗斯多年并肩作战的老虎基金创始人朱利安·罗伯特森因亏损和撤资关闭基金。

不过这些学术研究毕竟传播范围极小,认为做空者是黑武士的观点仍然广泛存在。吉姆·查诺斯,绰号“华尔街最大的熊”,以卖空虚高估值的股票闻名。他在2000年底研究了能源公司安然后,开始在其股票90美元的高位做空,并一直呼吁其他投资者跟进。此前,安然连续六年被评为美国最具创新的企业,查诺斯的行为被认为是“反美”,人们从圣经里面寻找暗示卖空行为不当的语句来谴责他。查诺斯不为所动继续加仓卖空,等到2001年底安然伪造会计账目的丑闻曝光,股票跌至6美分宣布破产时,大家才发现到查诺斯其实是股市的白武士。

同样,在2007-2009年金融危机爆发后,做空与房地产挂钩的抵押债券以及其衍生品而获利巨大的几家对冲基金(包括索罗斯基金)并没有被媒体所指责为罪魁祸首。事件过去不久,相信大家还能记得危机的开始和蔓延。最近上映的电影《大空头》(港译《沽注一掷》)虽然把主角放在做空盈利的几个对冲基金经理身上,但我相信影片结束时认为他们应该为危机负责的观众极少。

几年下来,研究人员和政府官员列举出一系列导致大危机的责任者和政策错误,但对冲基金并不在其中。美国众议院监管和政府改革委员会在2008年11月13日专门召开了对冲基金在金融危机中影响的听证会。会议召集了五位基金经理:索罗斯、吉姆·西蒙斯、约翰·保尔森、菲利普·法尔科尼、肯尼斯·格里芬。他们在危机中有盈有亏,一致的看法是政府监管部门和传统金融机构都需要为危机负责,比如西蒙斯认为债券评级机构把猪耳朵当丝质皮包来卖是危机最大的责任人。他们还一致同意应该适度加强对金融机构的监管,增强对冲基金行业的透明度。

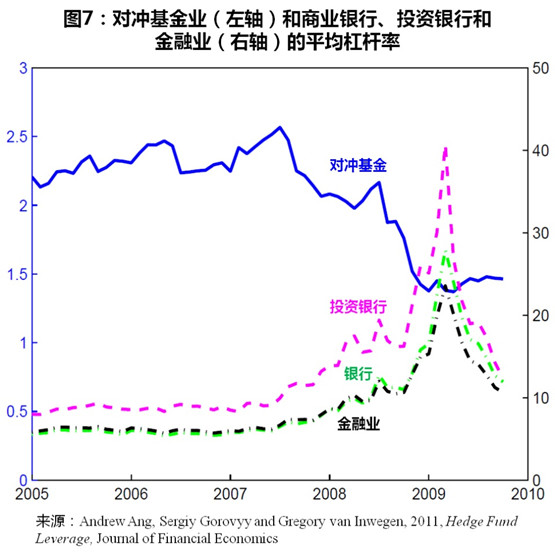

有意思的是,听证会上索罗斯对对冲基金业发出了批评和警告,他认为对冲基金采用的杠杆过高,接下来几年资产管理规模会下降75%。但这两点都不尽准确,对冲基金业里个别策略(固定收益套利)的杠杆高达10-30倍,但行业平均的杠杆只有2-3倍。而传统的商业银行、投资银行和金融业的平均杠杆通常为10-40倍(见图7)。至于第二点预测更过于悲观,对冲基金业管理的资产规模已经从2008年的1.4万亿美元持续增长到目前接近3万亿美元。

图7

这次听证会之前,委员会已经收到几位教授的专家报告。虽然有观点认为对冲基金业的扩张增加了系统性风险,但从规模来看,他们的危害性远远比不上传统金融机构。特别是,对冲基金并非危机之源,没有推动房地产抵押债券和衍生品市场的膨胀,没有给问题债券给出高评级,没有像传统银行和影子银行那样借短贷长,截止到2008年9月全球金融机构资产减计7600亿美元中,只有7.8%来自对冲基金和非银行机构。最重要的是,对冲基金亏损后从来不向政府要求拿纳税人的金钱去补偿。

第五次:做空香港货币和股市,但失败了!

敏锐的读者也许发现,前面没有提1998年对冲基金做空香港货币和股票市场。的确,由于对冲基金最终铩羽而归,学者对这段历史的研究似乎不够深入。我也不掌握当时不同类型投资者投入做空的资金规模。但有一点需要提醒,许多媒体在欢呼香港和中国政府在捍卫联系汇率制出奇谋而凯旋时,却忽视掉一个事实——东亚金融危机爆发导致石油下跌对于俄罗斯经济造成重大打击。1998年8月17日,处于危机中的俄罗斯突然宣布卢布贬值、推迟偿还外债及暂停国债交易,引发美国和欧洲股汇市的全面剧烈波动,导致对冲基金巨额亏损是他们无法在香港继续做空的重要原因。

之前,量子基金和老虎基金都因为看好俄罗斯总统叶利钦的经济改革和民主化进程而买入俄罗斯一些流动性很差的企业资产和看似回报非常高的债券,却在危机中分别损失20亿和6亿美元。索罗斯在明知卢布会贬值却没有做空,他说“我对于自己帮助俄罗斯走向开放社会的努力并不后悔。尽管没有成功,但至少我努力了”。

虽然研究不足,我们还是可以从侧面看出政府管理者对对冲基金看法的转变。1998年,时任财政司司长曾荫权认为对冲基金的交易应该被限制。1999年,新加坡金管局的高管张瑞莲表示,银行自营交易部门对市场的破坏力超过对冲基金,为什么这些银行却备受尊重?2001年,新的财政司司长梁锦松表示希望香港成为亚洲对冲基金的中心。2011年,索罗斯访问香港大学获得隆重接待。

2016年以来,做空人民币遇阻的基金把重心转向香港的汇市和股市。目前来看,与媒体的各种炒作相比,香港金管局的应对方式更加成熟冷静。由于对冲基金受到的监管较少,信息披露不足,要想全面地评论和判断并非易事,对冲基金研究在金融学术界自2005年才逐步获得重视。

本文目的并非为对冲基金做辩护,而是就我所知纠正一些媒体和舆论常见说法的不当之处。如果说索罗斯们是金融危机的黑武士,那么其他机构起的破坏性作用也不应该被忽视。对此有不同的看法也很正常,比如在1994年写下“东亚奇迹的迷思”而被广泛认为预言了东亚金融危机的保罗·克鲁格曼就认为,索罗斯们应该为危机负责。我推荐有兴趣的读者阅读详细介绍宏观对冲基金的书《富可敌国》(More Money Than God)或者索罗斯本人的著作。索罗斯多次表示过他宁愿做一个哲学家而不是金融家,更愿意做一个扭曲经济政策的提醒者,而不是利用政策的错误去赚钱。

不过,世人更相信他是一个关心文化和政治价值的强盗资本家,而非一个宣言开放社会价值的智者。的确,这个世界上只有两种主要方式赚大钱,一是靠发明和创造新产品,改进和提升现有生产、流通和消费体系的效率,二是去利用他人,特别是政府的错误而牟利。但有一点是共同的,就是这两种方式在帮助一些人的同时,也会对另外一些人的工作和生活造成短期巨大的冲击或破坏。但是,以长远的视角去看,人类经济的发展和社会的进步离不开这个被经济学大师约瑟夫·熊彼特称为“创造性毁灭”的过程。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)