同样是私有化,为何聚美优品的反对声这么多

雷建平 2 月 19 日报道

聚美优品(NYSE:JMEI)日前宣布收到来自 CEO 陈欧、产品副总裁戴雨森,及红杉资本组成的收购方递交的每美国存托股(ADS)7 美元的价格私有化申请。

该价格比聚美优品提出私有化前 2 月 16 日收盘价 5.83 美元相比,要溢价约 20%。

不过,聚美优品这一私有化计划却遭到一片反对之声。有投资人将聚美优品的公司名称拆开,称聚美“无品”。还有投资人将陈欧“我为自己代言”的广告改成陈欧“我为无耻代言”。

为何聚美优品的私有化计划遭遇到如此激烈的反抗之声?这主要有几方面原因:

1,聚美优品的私有化价格远低于发行价。

2014 年 5 月,聚美优品确定的发行价 22 美元,高于此前公布的价格区间 19.5 美元至 21.5 美元,最高融资 4.3 亿美元;

到 2016 年 2 月,聚美优品宣布私有化,其价格却只有 7 美元。这意味着聚美优品在上市不足两年内,为投资人造成 69% 的亏损。

当年,阿里巴巴 B2B 业务私有化,马云说上市时只融 17 亿美元,但私有化要花出去 20 多亿美元,是决定以最大诚意和尽可能公平方式来表达对股东谢意和敬意。

不过,由于阿里巴巴发行价也为 13.5 港币,有业内人士就抨击马云,07 年的 13.5 港元绝不等于 12 年的 13.5 港元,按 10% 通胀率现在值 20 块。阿里巴巴 B2B 是不给利息白白借钱花。

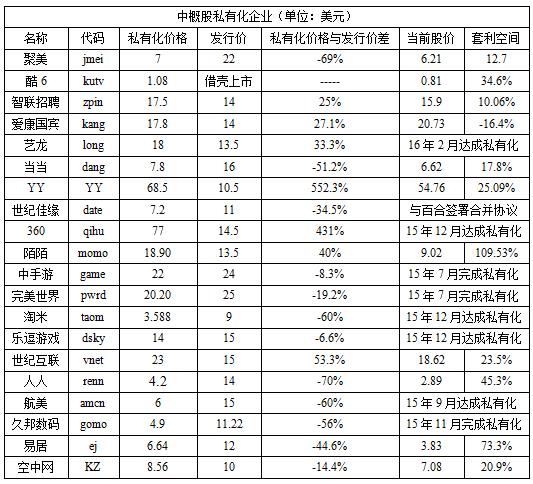

分析人士指出,如今来看,聚美优品、当当、人人、久邦数码、航美传媒动辄私有化价格就比发行价要低出 50% 到 70%,马云将私有化价格定在 13.5 港元已显得很“仁慈”。

2,聚美优品上市接近 2 年的时间里,多数时间股价都在 7 美元以上。按照中概股私有化的惯例,3 个月平均溢价要高出 15% 到 30%,而聚美优品 3 个月收盘的均价是 7.85 美元。

这就是说,聚美优品的私有化价格不仅没高出 3 个月平均溢价的 15% 到 30%,甚至还要低于 3 个月平均溢价的 10.8%。

对比 360 就能显示出聚美优品这一做法并不“厚道”。360 私有化价格为 77 美元,尽管私有化协议达成之前,360 股价一度跌至 40 多美元,导致 360 私有化套利空间最高超 70%。

不过,360 董事长周鸿祎一直坚持私有化价格不下降,这在很大程度上维护了投资人的利益。聚美优品的性质则不同,有投资人质疑聚美优品在 2015 年年中就很现实的在考虑私有化。

3,陈欧私有化聚美优品的成本并不高。

截止到 2015 年 12 月底,聚美优品股权结构

截止到 2015 年 12 月,陈欧持有聚美优品 35.05% 的股份、红杉资本持股 28.78%、戴雨森持股为 5.45%,这意味着私有化财团一共持有聚美优品 69.28% 的股份。

私有化财团只需要收购剩下的 31.72% 的股份。而徐小平、华兴资本还持有约 10% 的股份,若这一部分加入到私有化财团,私有化财团可能只需要再私有化剩余约 28% 的流通股。

聚美优品私有化的总金额是 9 亿美元,收购这部分股份的成本是约 2.52 亿美元。

而截至 2015 年 9 月 30 日,聚美优品持有现金和现金等价物总额为 21 亿元(约合 3.322 亿美元),短期投资总额为 4.41 亿元(约合 6940 万美元)。这些加起来一共超过 4 亿美元。

这还不算聚美优品 2.5 亿美元(15.5 亿人民币)战略投资宝宝树的资产价值。让中小投资人很无奈的是,收购方占聚美优品投票权 90% 以上,能保证私有化顺利推进。

影响恶化,中概股成资本市场弃儿

随着聚美优品宣布私有化,愤怒的中小投资人正在雪球等投资者社区集合,准备声讨聚美优品。

投资人可能采取的几种做法是:

1,集体委托海外律师诉讼。

2,在国内法院起诉聚美,原来只有投资美股和互联网行业等少数人知道,借此事件,国内将有更多人知道此事。

3,向 SEC 投诉。1,既定回购没实施;2,之前季度盈利,上个季度亏损,此后一个季度即宣布私有化的做法存疑;三,配合大盘打压股价,短时间内跌幅达 75% 以上,在中概触底反弹时以地板价私有化。

4,邮件、电话或微博等向独立委员会抗辩,甚至到聚美优品办公楼下现场静立。

上一个遭遇声讨的私有化企业是当当。在去年 7 月,A股遭遇股灾,带动美股股价出现暴跌之际,当当、YY 趁机私有化。当时就有愤怒的投资人指责当当管理层通过私有化套利。

截止到 2 月 19 日中概股私有化进展汇总

实际上,中概股私有化价格低于发行价的并不少见。比如,人人私有化价格低于发行价 70%、当当低于发行价 51.2%、航美传媒和淘米的私有化价格低于发行价 60%。

之所以聚美优品、当当、欢聚时代私有化遭遇这么大的反弹,原因在于,这些企业要么是趁着股价暴跌宣布私有化,要么是故意打压股价,甚至出的私有化价格明显低于正常水平。

一位业内人士指出,中概股集体回归国内资本市场是长期趋势,但聚美优品、当当的做法却破坏了投资人对中概股的信任,恶化了还留在美股市场的中概股生存环境。

“投资人本想趁中概股股价低,逢低买入逢高出售,再或者做长期价值投资者,但企业却趁着股价低,甚至故意打压股价私有化,让投资人损失惨重,投资人不得不对中概股敬而远之。”

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)