据说闯红灯、不尽孝都要扣信用分了——“信用”变成什么新事物?

我的同事曾经写过一个“悲伤”的故事:一辆每月 300 美金的奔驰放在她面前,她却只能眼睁睁看着别人把它开走……身在美国的她,由于信用分数不够,银行不愿意为她办理租车贷款手续,所以她费尽心思和车行砍价、想要 300 美金就把奔驰开回家的梦也就碎了。

在美国,信用分数可是个大事,分数太低,不仅贷不到款,甚至可能租房都租不到;而在信用体制也在逐步建立的中国,“信用报告”不再是只有向银行贷款时才需要重视的东西了,它成为一个生活息息相关的事:打优步要绑信用卡、淘宝购物有“花呗”、上京东有“京东白条”、还有各式 P2P 理财,就连微信都推出了微粒贷……

有趣的是,前阵子上海还宣布将实施《上海市老年人权益保障条例》,规定子女要“常回家看看”。如果“拒不尽孝”,就会被计入个人征信报告,影响信用记录。

在这个看望老人都要计入征信报告的时代里,我们就来掰扯掰扯,“信用”这个看不见摸不着的旧概念,到底变成了什么新事物?

我的信用谁说了算?

个人征信报告说了算。

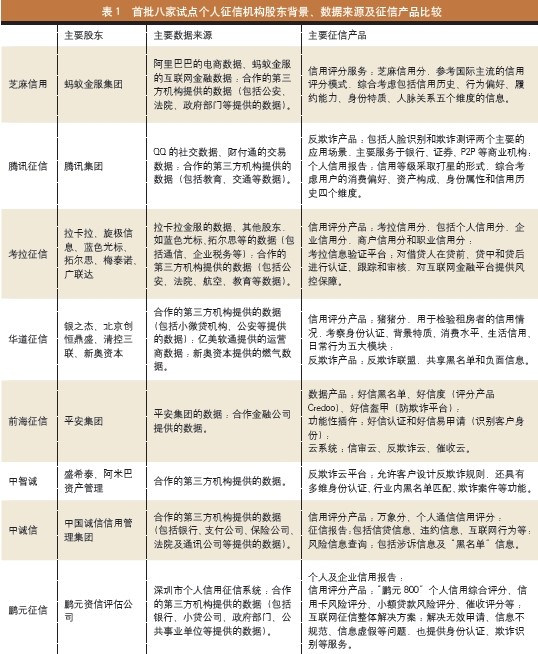

个人征信报告又是啥?它是征信机构(专门收集、整理、加工和分析企业或个人信用的机构)提供的个人信用记录文件。目前以中国人民银行的公共信用信息征集系统为主、另外还有八家私人的征信试点机构:芝麻信用、腾讯征信、考拉征信、华道征信、前海征信、中智诚、中诚信和鹏元征信。

也就是说,不出意外,以后你的信用是由这几家机构说了算的。下图是《金融博览财富》整理的这八家征信机构特点。你在淘宝上的买买买、在 QQ 上的聊聊聊,都有可能会影响到你的信用。

它们怎么判断我的信用好坏?

央行主要从各个商业银行获取到你的信贷记录,比如贷款和还款情况等,而其他几家征信机构,则会涉及更多生活相关的数据,比如前面提到的网购、水电煤缴费、租房、支付、社交、电话账单、公共服务等。

不同的机构有不同的判断标准和模型。以阿里巴巴蚂蚁金服旗下的芝麻信用为例,芝麻信用团队成员告诉我们,芝麻信用评分(简称芝麻分),是从五个维度客观呈现个人信用状况的综合评分,分值范围从 350 分到 950 分不等。

芝麻信用评分的构成就包括:

- 信用历史:过往信用账户还款记录及信用账户历史

- 行为偏好:在购物、缴费、转账、理财等活动中的偏好及稳定性

- 履约能力:稳定的经济来源和个人资产

- 身份特质:丰富和可靠的个人基本信息

- 人脉关系:好友的身份特征及跟好友的互动程度

此外,不少金融平台也有自己独立的数据模型和判断方式。比如经常需要进行信用审核的 P2P 平台就是如此。宜人贷的 CEO 方以涵表示,他们会充分利用移动端的特征,比如位置,来进行判断。假如一个人填写了某个工作地点,但是手机位置却显示这个人却从来没去过这个地点,那就会出现负面报告。

另外,他们会在获得客户授权之后抓取客户淘宝账号,对其购买行为进行分析,包括买什么东西、什么时候买的、现金流状况等都进行追踪。

买婴儿用户品、尿布的人,相比起比买彩票的人,分数就会高一些。

怎么做可以获得比较好的信用记录呢?

对此,芝麻信用说的比较含糊,只表示,用户持续良好的履约行为,比如按时还款,有助于信用提升;违约行为同样会被记录下来。

而方以涵则建议,最基本的可以从几个方面来考虑:

还款意愿 :养成良好的还款习惯,不要把信用额度刷爆,信用卡欠款不要逾期,万一忘了,收到提醒后,要立马还清;

还款能力:也就是负债-收入比。这一项在不同的产品里的比重是不一样的,而且也会动态地考虑还款能力的上升/下降情况,比如年轻人,随着年岁渐长,薪水肯定会增加,还款能力就会上升。不过总的来说,负债/收入保持在 20% 左右是比较健康的。

另外,还有一些可以补充的是:

1. 不要频繁的换电话号码和搬家;

2. 电话账单、水电煤气费也要及时缴纳;

3. 建立信用消费档案,比如申请信用卡及消费贷款等服务,适当情况下,可以多选择使用信用服务,如信用卡、信用住、免押金租车等;

4. 多交一些信用好的朋友、多做一些社会公益等;

5. 欠别人钱要及时还,坚决不能上法院的老赖名单。

哪些你没想到的行为会影响你的信用记录?

尽管目前国内的征信系统还未完善和打通,但是这些生活中的小细节,很有可能会在未来影响你的信用记录,所以要尽量避免其发生:

1. 贷款、信用卡欠款逾期未还——这个是不用说了,但是虚拟的信用卡和 P2P 金融,比如蚂蚁花呗、京东白条逾期未还也是会影响信用记录的;

2. 打车软件爽约;

3. 地铁逃票;

4. 网购恶意差评(退货率和恶意差评率都高的离奇、买家卖家互评分数过低)、收货地址不稳定或者在淘宝从不不主动收货确认;

5. 各种费用欠缴,比如水费、电费、燃气费、手机费、物业费等;

6. 春运恶意抢票,退票次数太多;

7. 个人信息造假,比如学历学籍信息等造价等;

8. 旅游行为过失,比如损坏文物、旅游闹事等:国家旅游局此前表示会形成游客旅游不文明信息通报、追责机制,未来还将与征信平台对接;

9、过马路闯红灯:和上海的“拒不尽孝”一样,重庆和深圳等有可能将闯红灯和其他交通违法记录纳入征信系统中;

10. 随意查询征信报告:申请贷款时,如果你的征信报告查询次数过多就会有影响。

好的信用记录有什么好处呢?

随着信用体系的进一步完善,以后有着高信用分数的人,不仅仅更容易获得银行的大额贷款,在生活中的每个细节都享受到“优待”,比如信用酒店、信用租房、信用出行、信用交易、信用婚恋、信用签证等。

还是以芝麻信用分为例,评分高于 700 分且没有不良记录,就有机会在一些特定的合作平台上免押金租房,甚至有机会更加方便的申请新加坡签证,不用提交资产证明、在职证明或者户口本等复杂资料。

我可以在哪里查询我的信用信息?

八家试点的私人征信机构都有自己的服务,中国人民银行的公共信用信息征集系统则可以在网上自主查询。

可以登录中国人民银行征信中心网站个人信用信息服务平台,注册并通过验证后,就可以查询这三类信息:

一是个人信用报告,展示个人信用信息的基本情况,包括信贷记录、部分公共记录和查询记录的明细;二是个人信用信息概要,提供前面三类记录的汇总信息;三是个人信用信息提示,提示在征信系统中是否有个人最近 5 年内的贷款、贷记卡逾期记录,以及准贷记卡透支超过 60 天的记录。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)