京东没变,资本市场态度变了

5 月 9 日(美东时间)京东披露了 2016 年 Q1 未经审计财报。报告显示:2016 年 Q1 营收 539.7 亿,同比增长 47.3%;交易总额(GMV)达 1293 亿,同比增长 55%;净亏损 8.67 亿,同比多亏 22.1%。

资本市场的“过度反应”

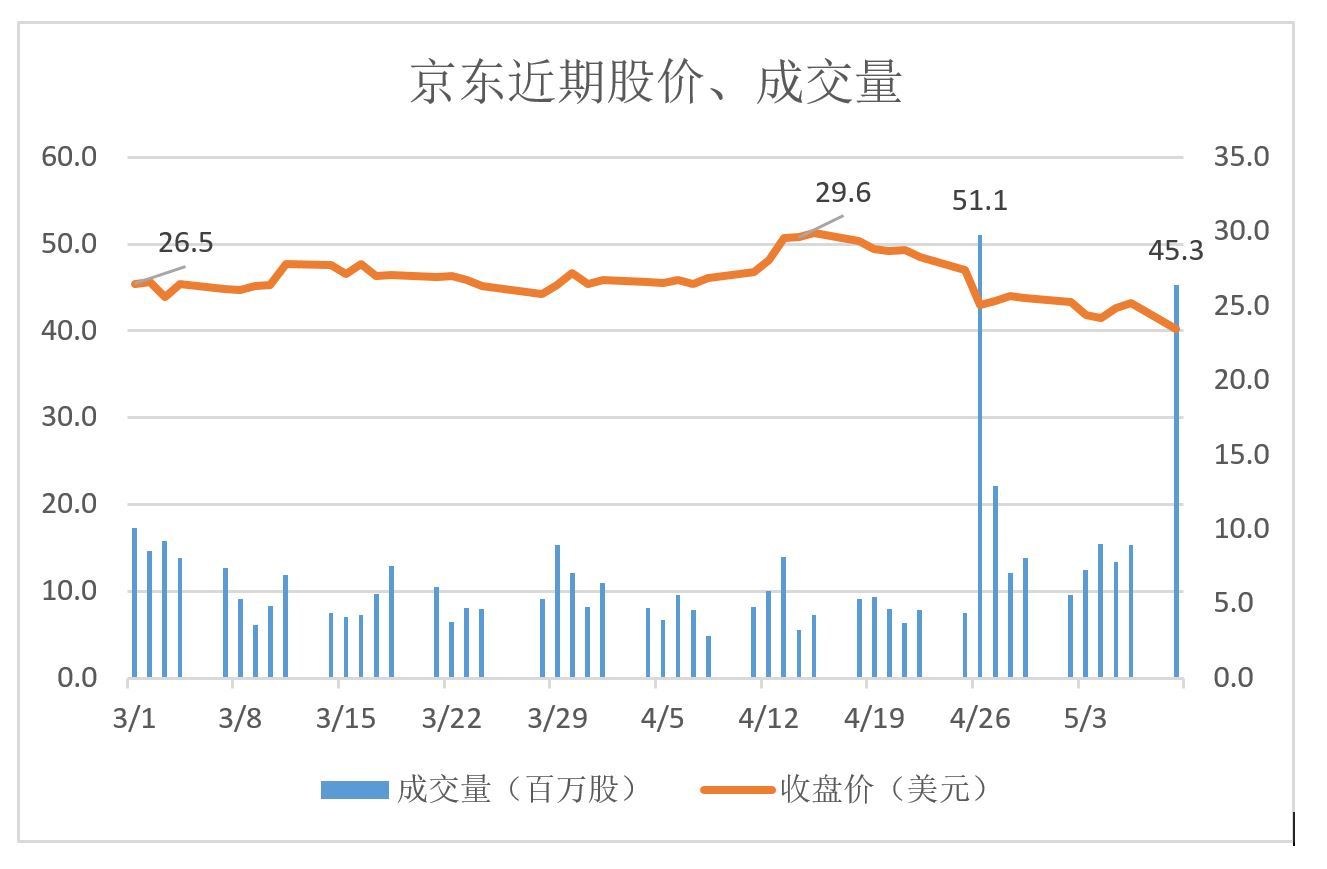

财报披露后京东出现罕见的放量大跌:收盘价跌 7.08%、成交 4531 万股(2016 年 4 月日均成交 1209 万股、2015 年 12 月日均成交 746 万股)。尽管当日陌陌、当当、聚美优品跌得更惨,但那些都是日薄西山、准备“卷铺盖回家”的角色。“大麻烦”缠身的百度只跌 2.56%,阿里甚至逆势翻红。

营收、GMV 增速不低,亏损亦在可控范围之内,二级市场的反应似乎有些过度了。与日前发行 10 亿美元债券引起的反响联系起来,可以感到资本市场对京东的态度发生了转变,从过去的宽容逐渐变得苛刻。

京东的成长速度、用户体验让资本市场对其充满期待。这种期待在奇虎 360 异军突起挑战百度时也出现过。而与腾讯的深度合作,接入如日中天的微信,更使京东成为资本市场的宠儿,每逢财报披露只要秀出 GMV 的增长率、与阿里的差距又缩小了若干,投资人就眉开眼笑了。现在他们要审视 GMV 的增速和成色,甚至在心里盘算京东何时赚钱这个问题了!

京东的两难处境

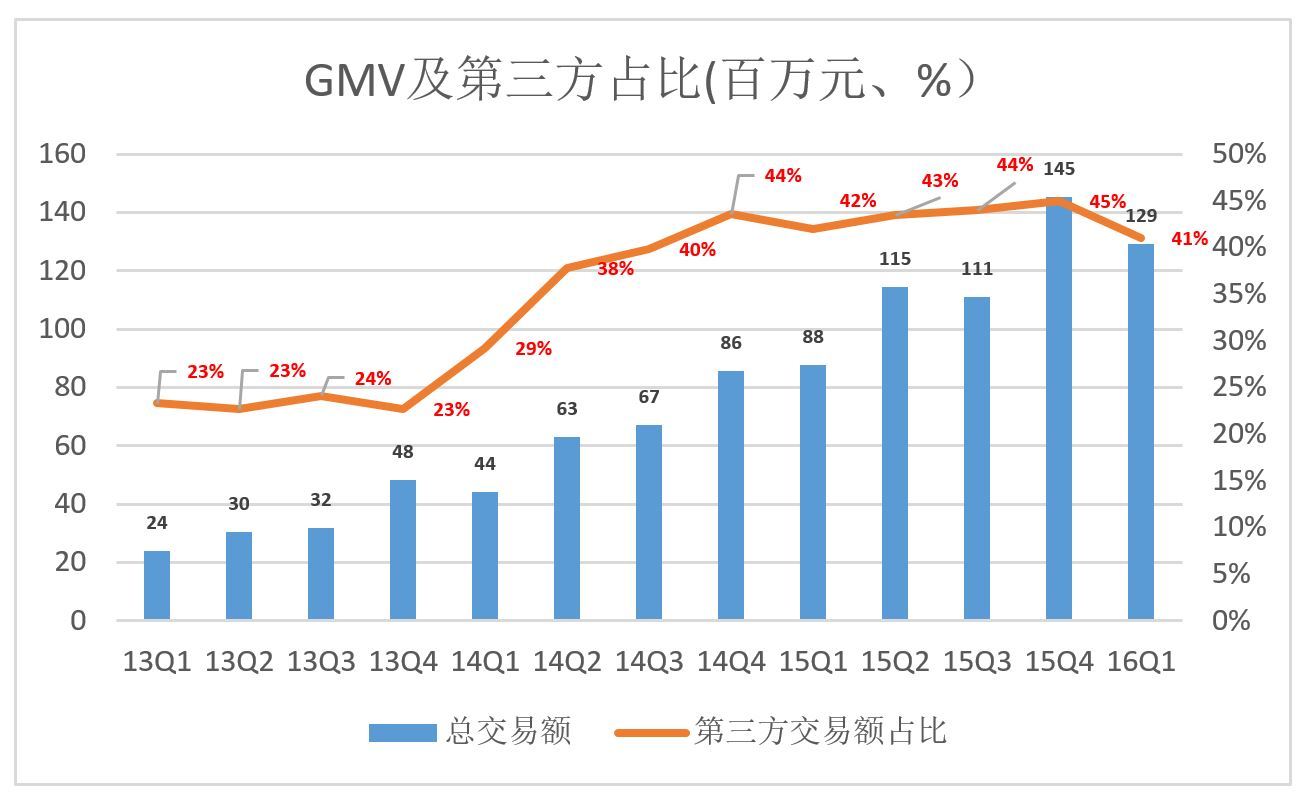

1. 交易总额(GMV)增速及结构

2016 年 Q1,京东 GMV 达 1293 亿,同比增长 47.3%(与营收增速完全同步)。将 2015 年 Q1 拍拍的 42 亿交易金额剔除,则 2016 年 Q1 的 GMV 增速达 55%,这个速度仅为近年峰值的一半(2014 年 Q3 同比增速达 111%)。

值得注意的是开放平台(第三方)交易金额占比降至 41%。若剔除拍拍数据, 2015 年 Q1 第三方交易金额占比为 39%。是季节性波动、打击刷单还是顾及用户体验,仅凭一两个季度的数据尚不足以判断。或许京东会划出一条“38 线”,对第三方交易额占比进行控制。

2016 年 Q1,第三方交易额为 531 亿,给京东带来约 40 亿营收。从京东的角度来看,变现率从 2015 年 Q1 的 5.7% 大幅提高到 2016 年 Q1 的 7.5%。对第三方来讲,意味着费率提高了 31.6%,而且账期可能会超过 50 天。#京东对第三方已不再“求贤若渴”#

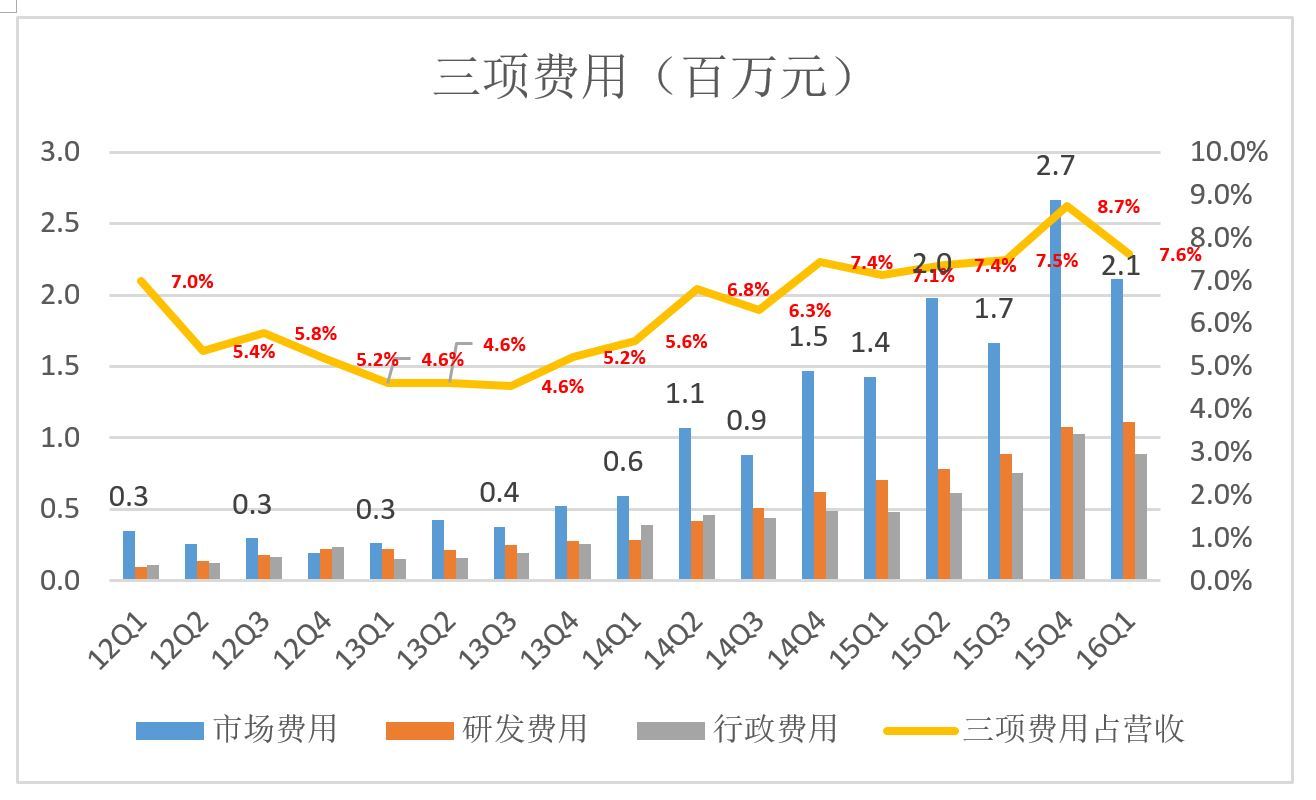

2. 三项费用率占营收比值稳中有升

互联网公司有三项基本费用:市场费用、研发费用、行政费用。

2016 年,京东上述三项费用合计为 41.2 亿,占营收的 7.6%。给人的感觉是京东努力控制并取得一定成效,但三项费用仍然“顽强”地一点点膨胀。

三项费用中最大的一项是市场营销费用,2016 年 Q1 达 21 亿,占营收的 3.9%。2014 年 Q3,GMV 增速达到 111% 峰值时,季度市场费用仅为 9 亿元,占营收的3%。到 2016 年 Q1,市场推广费用的绝值增加 133%,占营收的比值上升 0.9 个百分点,GMV 增速却降至二分之一。

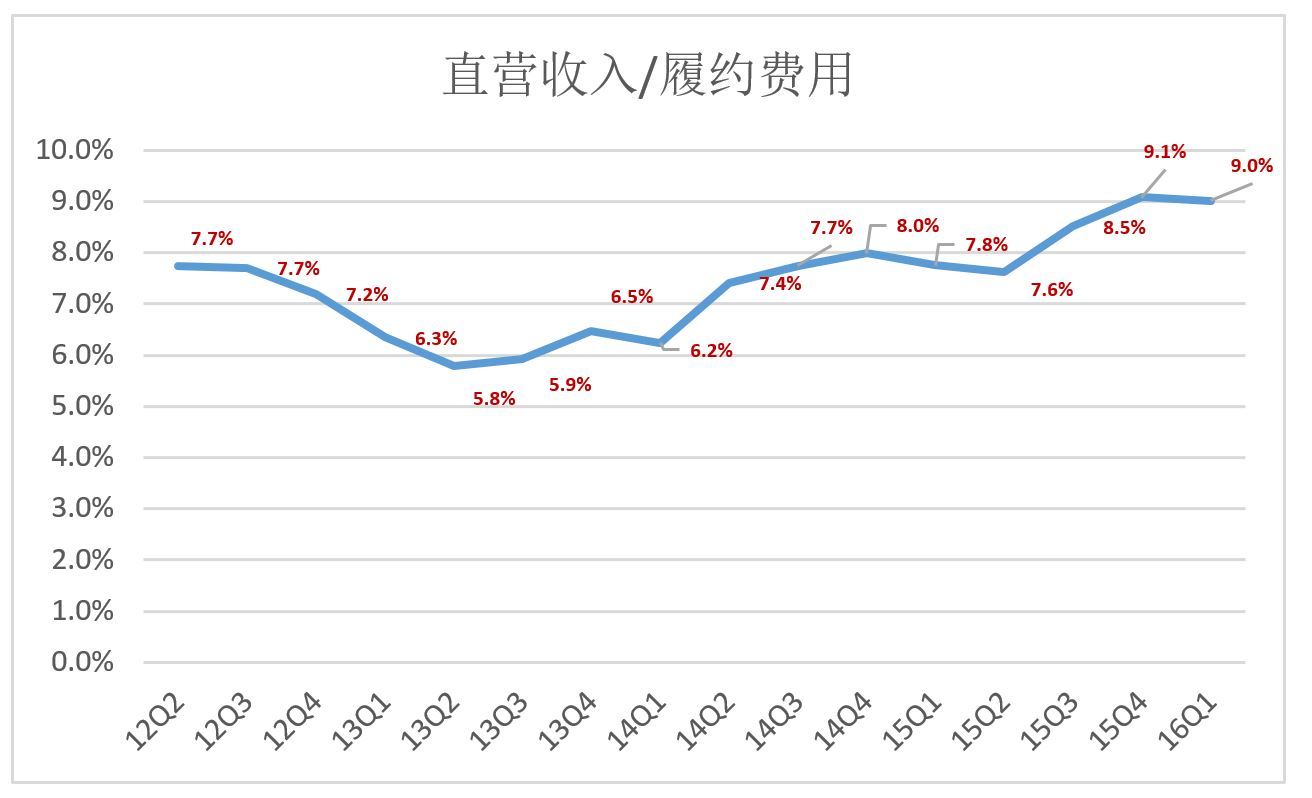

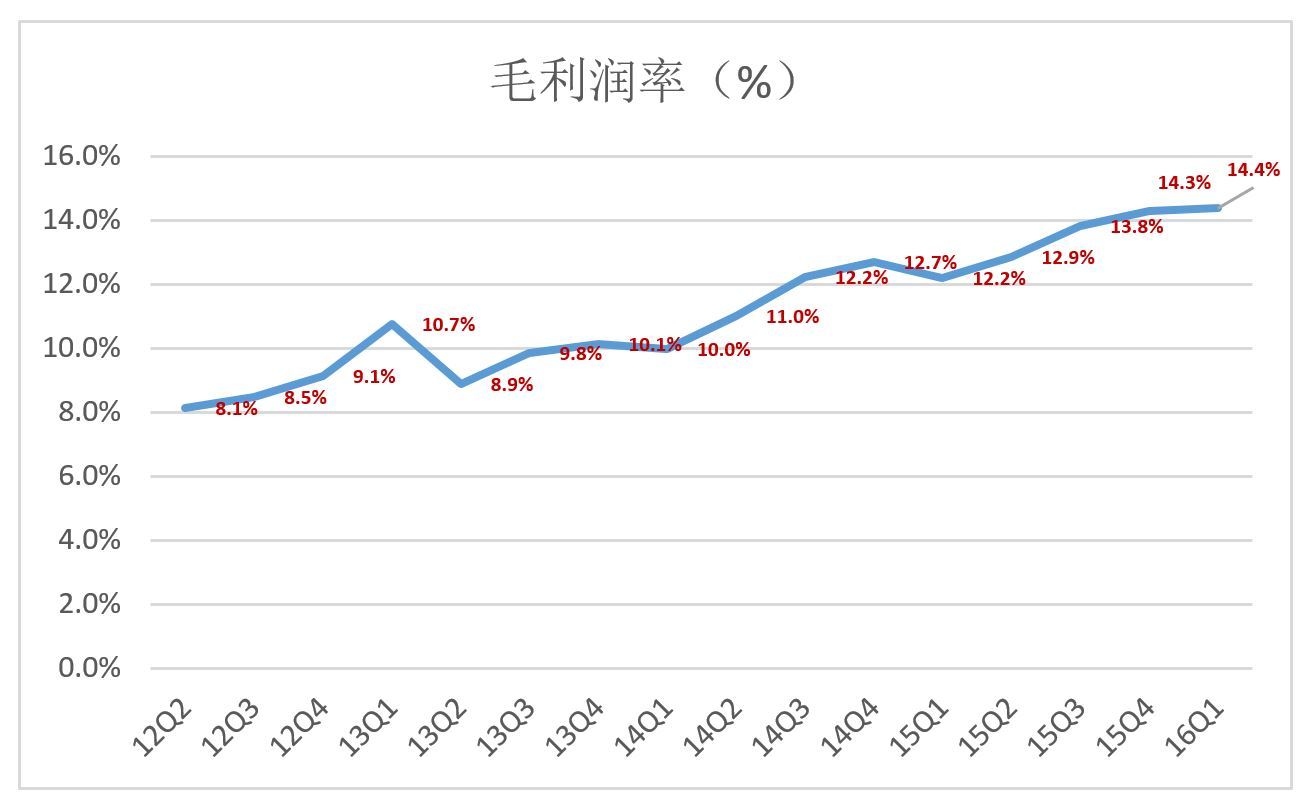

3. 直营业务赚钱吗?

京东直营业务用的是自建物流渠道,履约费用与直营业务营收的比值可近似地视为履单费用率。2015 年 Q4、2016 年 Q1,这个数字分别为 9.1% 和 9.0%,较前两年提高了一个“台阶”。

但因京东自建物流系统亦为开放平台上的第三方卖家提供服务,但具体规模不详,所以真实的履约费用率会比下图所示低。

开放平台业务的成本包括带宽、服务器、网站运维及人员薪酬等,而直营业务的成本(京东近年已不披露这个数据)还要加上采购成本,两类业务的毛利润率相差一个数量级。假设京东直营业务进、销差价为 10%,可以近似推算出直营业务毛利润率为 8.5%(注:京东高管承认自营业务毛利润率比线下零售商明显要低,因此可以推断京东直营毛利润率不高于苏宁)。

履约费用已基本“吃光”直营业务的毛利润,而市场费用、研发费用、行政费用合计占到营收的 7.6%(2015 年 Q1 数据)。可见,京东直营业务的用户体验虽好却不赚钱。毛利润率的提高皆因第三方业务增长所至,但顾及用户体验又不得不对开放平台的增速进行控制。

好比航公司让乘客花经济舱的钱坐头等舱,因“用户体验”好而受到追捧,便融来一笔笔美元扩大机队。但总不能一直赔下去,于是把 40% 的座位改为经济舱……

2016 年 Q1 经营亏损 8.65 亿的京东处于两难之中。

投资者等不及了?

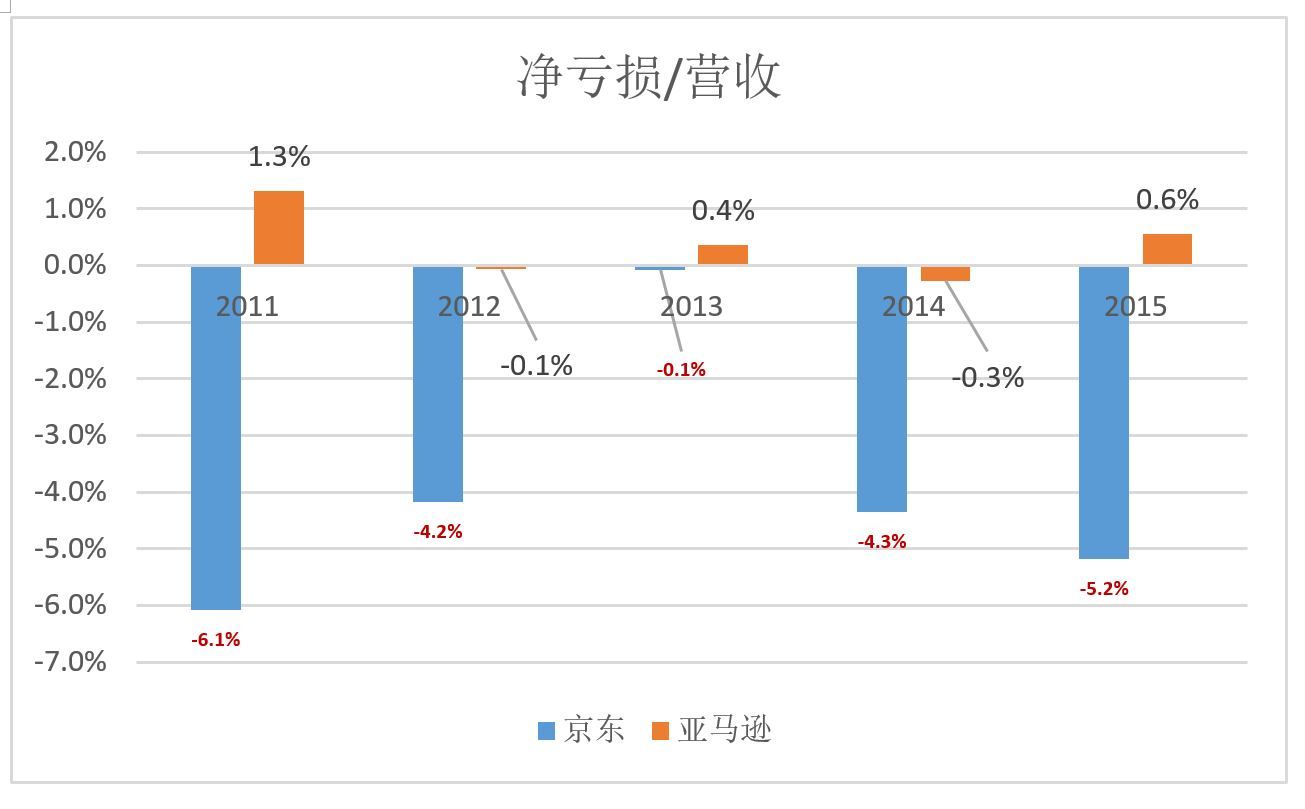

讨论京东亏损时,亚马逊经常被拿来当参照物。2012 年,亚马逊亏损 3900 万美元;2013 年盈利 2.74 亿美元;2014 年一下子亏了 2.41 亿美元;2015 年净利润达 5.96 亿美元。但 2014 年 2.41 亿美元的亏损仅占营收的 0.3%,而 2015 年赚的 5.96 亿美元相当于营收的 0.6%。亚马逊不是亏损,只是把赚到的钱全部投入未来。

相比之下,京东净亏损占营收的比例较亚马逊高一个量级,2014 年、2015 年分别为 4.3%、5.2%。尽营远没有去哪儿亏损超过营收来得那么夸张,但要扭亏为盈也不见得是轻而易举的。

企业不是非盈利机构终究是要赚钱的,美国投资人当然非常明白这个道理。但他们原先把京东当小孩子,把阿里、百度当大人,小孩子要长身体、读书、见世面。虎嗅 2016 年 3 月 4 日文认为“盈利恐非刘强东所愿”、“讨论京东何时盈利与讨论中学生何时挣钱一样,为时尚早”。

投资人将某支股票一棒一棒地传下去,价格可以越来越高,但最终“接棒”者的获利逻辑只有两种:一是被高价收购,二是高额盈利有红可分。

去哪儿体量小,大不了一年亏 10 亿、20 亿,逼携程收购,不收就死命搅和。京东市值高——300 多亿美元、“饭量大”——2014 年、2015 年两年亏掉 144 亿。所以,京东不是去哪儿!

京东主业之盈利遥遥无期,又大举杀入烧钱的 O2O 领域。于是有些美国投资人等不急了:在过去的四个季度里京东的 GMV 突破 5000 亿,还“没长大”、“没到赚钱的时候”?

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)