现代银行集中式业务系统及数据整合

随着互联网和移动互联网的普及,互联网金融也日益进入人们的日常生活。当前互联网金融方兴未艾,各种新颖高效的金融产品层出不穷。随之而来的是日益激烈的竞争。在这次金融革新的大潮中,传统银行暂时处于相对保守的态势。但是这并代表传统银行不能重新占据主动。银行拥有极其详细的金融信息。只要对数据进行深度挖掘,银行完全可以在金融革新的大潮中重新占据主动地位。

传统银行的优势是银行业务系统的集中式交易系统。这样越来越多的单位和个人交易信息都会被记录和存储。 如何更好地使用集中式系统及其所采集的数据, 以期在激烈的竞争中胜出,是传统银行业面临的挑战和机遇。

本文从银行集中式交易系统出发,阐述银行系统的设计和交易流程。本文将从两个方面阐述:1)银行集中式业务和计算机系统; 2)如何对数据采集并加以利用。从中可以发现,银行具有极大的优势。只要对已有的数据合理利用,并根据结果开展具有针对性的个性化服务, 传统银行完全可以在金融革新的中主导市场份额。

银行集中式业务系统

现代银行系统已经从分散式系统逐渐完成向集中式系统的转化。集中主要体现在三个方面:1)业务集中;2)计算机系统集中;3)数据集中。

业务系统:

业务集中指的是银行的业务体系话和规范化。之前是各个地级分行, 甚至各个支行都有一些特殊的业务处理方式。 一旦使用集中式计算机系统, 所有的业务交易明细都统一录入在数据中心的数据库中。这样所有的交易都能够被后台监管, 所有的交易都要符合业务规范, 以控制风险。所有的各级分行支行网点都使用统一的业务流程。当然, 在操作具体的业务时,可以有一点的灵活性,以满足不同的客户需求。 这些灵活性都是可以在系统中被定义的, 例如贷款额度上限。

从图1(银行柜面业务系统架构)可以发现:

1. 从业务角度, 自上而下基本可以分为3层:

a) 中间业务和其他增值业务子系统;

b) 传统银行业务, 例如活存,定存,银行卡, 客户信息子系统;

c) 会计子系统。会计系统作为银行业务系统的核心,处理所有的会计账务明细。每日都跑批处理作业,进行总分明细核对。

图1 银行柜面业务系统架构

计算机系统:

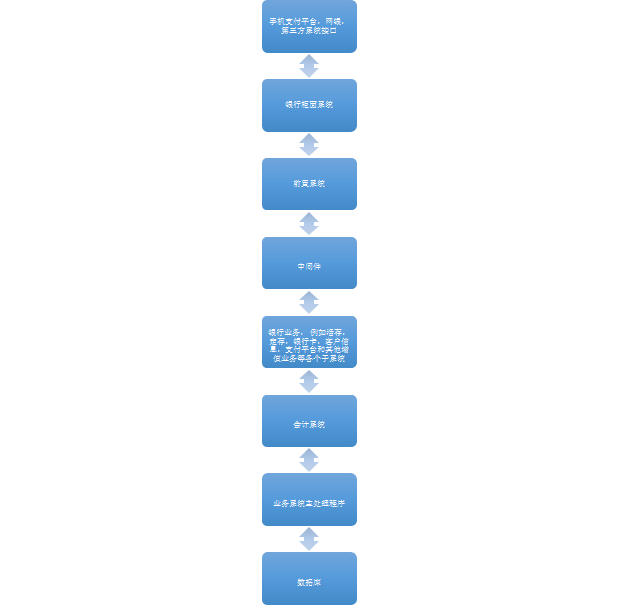

一旦银行业务系统操作流程被确定, 计算机系统的设计就以业务流程为蓝本进行设计。众所周知,银行系统主要是会计一本帐。所有的业务流程都必须符合会计规则。相应的, 计算机系统的架构设计也是以会计业务系统为基础的。银行计算机系统的设计必须符合软件系统的1)自定向下,2)层次化设计的原则。请参见以下架构图:图2. 银行集中式柜面业务计算机系统架构。

从计算机系统角度,自上而下基本可以分为8层:

a) 手机支付平台,网银,第三方系统接口;

b) 银行柜面系统;

c) 前置系统,负责接受各网点的交易请求, 上传主机,并将主机的交易结果返回网点 ;

d) 中间件,负责交易回滚等数据完整性处理;

e) 银行业务, 例如活存,定存,银行卡,客户信息,支付平台和其他增值业务等各个子系统;

f) 会计系统;

g) 业务系统主处理程序, 是计算机系统的核心,负责计算机资源调度,与数据库的接口;

h) 数据库;

图2 银行集中式柜面业务计算机系统架构

数据集中:

之前由于各个分行支行的系统都不完全一样, 所以录入在计算机系统的交易数据格式不相同。这就造成了无法对银行业务进行有效的监管。同时也无法利用这些数据进行有效的数据挖掘。

因为所有分行支行都采用了集中式系统,所有交易的数据采集和格式都基本统一。而且所有的交易数据都按照业务架构分类。例如支付系统的一笔交易明细, 会在支付子系统,活存子系统,会计子系统中留有交易明细。如此详细的交易明细无疑为数据挖掘提供了可能。利用Big Data 技术了解市场和客户的具体需求,并提供具有针对性的服务和风险控制。

数据采集

数据采集的来源主要有:

1)集中系统的交易明细;

2)集中系统的客户信息子系统;

3)互联网上的数据。

集中系统的交易明细

如前所述,集中系统的交易明细存在于各个业务子系统中。

例如,一个个人客户使用网银系统进行转账。整个流程的步骤如下:

步骤内容

1客户登录网银系统

2网银系统对客户进行认证

3客户从网银向主机发起转账交易

4网银将交易请求发至前置机

5前置机进行交易认证,将交易请求发至 主机

6主机从客户信息子系统抓取客户信息

7主机访问活存帐号信息,进行交易核准

8交易核准完毕,主机对数据库系统发起修改数据请求

9主机修改相应会计帐务科目

10主机将以上所有在主机上发生的步骤和相关信息计入流水

11主机将交易结果返回前置机

12前置机记录交易结果入前置机交易流水

13网银记录交易结果入网银交易流水

从以上步骤可以发现, 整个交易流程的流水存放于三处地方:网银,前置机,主机。

网银系统主要存放客户的用户名,客户认证,IP地址等;前置机系统存放网银系统流水号,交易时间等等;主机系统存放的内容最为丰富,客户个人信息,帐户信息,交易金额,会计科目等等。

显然,银行集中式系统拥有极为详尽的金融交易信息。如何使用这些信息以便:

1)提供更有针对性的个人服务;

2)推出更方便高效的金融产品;

3)金融风险控管。

举个最简单的例子,如果该客户平时都是从亚洲的IP地址发起交易,但是忽然有一笔交易从大洋洲发起,那这笔交易就可能有问题。这是金融风险控管的一个最简单的例子。

另外一个例子是贷款。根据客户信息中的年龄,职业,财务状况,银行完全可以针对个人客户发放多笔小额贷款用于不同的用途。如果能够利用一些从互联网上取得的信息,例如社交网络,健康状况,那么这些贷款的审批周期和难易程度完全可以和现在的互联网金融公司相比。

结论和展望

不可否认,新兴的互联网金融公司有其优势:

1)信息渠道广;

2)交易形式灵活;

3)交易门槛低。

但是对于拥有集中式交易系统的银行,这个优势是无法被取代的。银行拥有极其详细的金融信息。只要对数据进行深度挖掘,适当利用互联网上的数据,并根据结果开展具有针对性的个性化服务, 银行完全可以在金融革新的大潮中重新占据主动地位。在接下来的系列文章中,作者会阐述如何利用大数据技术对银行金融数据进行分析和使用。

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)