君联启示录:投资既要讲回报也要拼爆款

“我们这帮人刚开始做投资的时候,产业情结太重。”朱立南一开口就有点反思的味道。

他拿起桌上的烟盒,“介意我抽根烟吗?”他抽畅销版的万宝路,配一只塑料材质的打火机。

深深吸了一口烟,朱把脸向右转,对着窗喷云吐雾,“君联创业团队来自联想,我们这些从实业转做投资的,刚入行时会太想把一个项目做成功,而忽略投资回报的问题。”烟雾中,窗外中关村棱棱角角的高大建筑群有了老照片的柔和感。

虽然已改行做投资人 15 年了,投过 200 多个项目,管理着 190 亿的资产,可每逢被投资公司的关键时刻,他都会回忆起创业之初,他和团队成员常常有卸下投资人行头,冲至一线并肩战斗的冲动。

在君联投资创始合伙人的身份之外,朱立南另一重头衔是,他 2012 年接任柳传志做了联想控股总裁。俩人都是温和中透露出强悍的气质,不同于柳沉稳的教父形象,朱立南幽默细胞比较活跃。本刊问他“网络上有人说联想老了,你怎么看?”朱立南哈哈大笑:“应该不是在说我吧?我没老。”

15 年前,朱与他的团队在中国,开创了企业深度介入投资的模板。近年来,这一模式渐渐有蔓延、升温之势头。马明哲在平安集团内部设立了平安创投、雷军设立了顺为资本、俞敏洪创立洪泰基金、BAT 也各自设立了复杂的投资机构,还有张瑞敏、李东生中国新旧几代企业家,在这两年都在投资圈为自己装上一副“天使的翅膀”。

并不是自己曾经站上过风口,就能找到风口上的猪。

“几千万美元投出去很容易,谁都会投。但是不走完一期基金完整的循环,你都很难了解投资是怎么回事。做实业时要把5% 希望变成 100% 的现实,可作为投资人,要真正知道你的价值在什么地方,你的投入组合里面最大价值在什么地方,从而有选择性施加影响力。”朱立南告诉《中国企业家》。

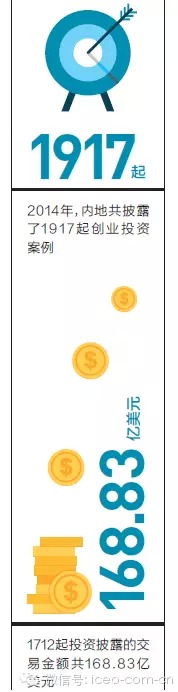

采访朱立南时,市场中刚刚有了联想控股欲于今年下半年赴港上市,融资近 30 亿美元的消息。联想控股将给资本市场讲一个投资+实业的故事,其麾下的资产,涵盖包括联想之星孵化器、君联资本、弘毅投资的投资类业务;以及包括 IT、消费与现代服务、农业、房地产与化工新材料五大领域的“核心资产运营”。

对于联想控股今日的版图,君联既是先锋军也是补给部队。无论弘毅投资、联想之星孵化器,乃至近年来联想在消费与现代服务、农业板块大手笔收购,皆借鉴了君联的投资经验,分享了君联用钱、时间和心血买来的教训。而联想控股挥斥的并购资金,亦部分倚仗了君联贡献的分红。

这家背负着 IT 基因、产业情结、lenovo 品牌烙印的风险投资机构,经历了国内创投圈的萌芽与跌宕,实业者与投资人角色间的切换。君联曾与 BAT 擦肩而过,又不得不放手小米,它也没有从京东的 IPO 中分一杯羹,实业基因中的慎重,让其久久难以进入投资人偏好风险的角色;其最为业界称道的投资业绩,除了早期投资的科大讯飞、文思创新等 IT 企业,还有一大批出现在远离其 IT 产业背景的汽车、游戏与医疗产业。

君联如何探索 IT 之外的投资路径,是值得今日所有意欲转向投资的企业家们,共同思考的问题。

凶险跨界

“如果没有 1997 年柳总召唤我回归联想的那个电话,我猜今日的自己就是个‘小房地产商’的角色。”

朱立南现在的亲密朋友圈中,大多数与金融圈无关,小生意人居多。这与朱的职业生涯有关。早年,他是联想儒将,由于果敢干练、与柳传志同为足球迷,被柳引为知己、委以重任。

1993 年,他暂别联想,南下创业。“创业”只是一个更文雅的说法,柳传志直接调侃说“朱立南就是当了几年个体户”。今日朱立南谈及那段时光,也摆手笑笑说“我算不上创业者,那时候也没有风险投资基金,只能说当了四年个体户,赚了点儿钱,但很难把企业做出价值”。当年柳传志召朱立南回归时,力劝的话就是“个体户挣点钱可以,但舞台太小,长此以往意义不大。回联想吧”。

1997 年朱立南被柳传志召回麾下后,参与主持了联想的分拆。联想一分为二,自主品牌与代理业务分别交至杨元庆与郭为手中,并没有朱立南的预留位。对于他,柳传志另有打算。柳一直有创立投资机构的想法,1984 年,柳传志创业时,中国还没有传统金融之外的民间融资渠道,亦没有 MBA 课程和马云语录,来为企业家提供管理借鉴与鸡汤,而这两者对于当时的创业者来说,是最关键的。柳传志想找到一种商业模式,能让后来者们借力联想积累资本与系统经验,而联想又可从中获益。

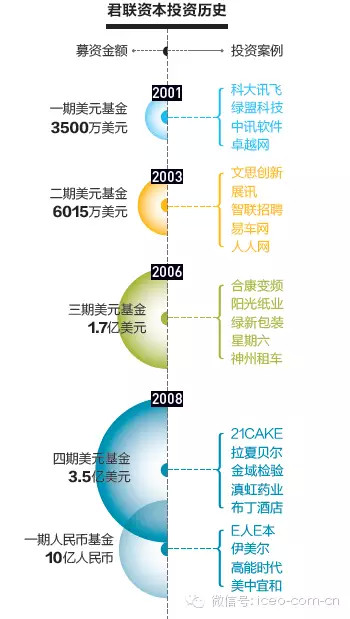

2001 年,柳传志交给朱立南 3500 万美元,联想成了君联(彼时命名为联想投资)第一期美元基金唯一 LP。朱在联想内部选了一支 20 余人的团队,有了君联最初的创业团队。联想内部有一种说法——斯时柳传志托付给朱立南 3500 万美元,几乎是联想前十年 PC 业务积累下的全部利润,朱立南的压力可想而知。

斯时内地的风险投资机构尚寥寥可数,无论是 IDG、华平等几家外资机构,抑或官方背景的火炬投资基金等类孵化器组织,由于资金规模、投资阶段、领域等的差异,其可为君联提供的借鉴都十分有限。于是朱立南带着团队,开始跨境取经。硅谷及台湾地区一流的创投机构,他们几乎都拜访过。

在产业学习上,解剖联想是最现实的办法。于是联想历史中所有差强人意的业务,被作为学习案例全面复盘。曾经的业务负责人、联想系的高层、以及柳传志都在访谈之列,君联最终整理出的一份十几厘米厚的“反思回忆录”,这亦是联想今日闻名的复盘文化的雏形。

两轮学习之后,二十几个实业出身的人,开始跨界到投资圈了。事实上,在此后相当长的时间里,他们都无法把自己全然代入投资人心态。

2003 年,君联投资一个企业管理软件项目清算退出,这是君联第一个宣告失败的案例,合伙人王建庆写了 30 多页的复盘报告,决策过程中每个人的发言、判断都被回放记录。王建庆一面写,一面掉眼泪,她是联想人出身,想到一台 PC 机只有一两百块钱的利润,一笔投资却会带来千万元级别的亏损,就心疼不已。大家都知道创业公司成功率只有 10%,但是接受真金白银的失败,却是一个艰难的历程。

大家内心都无法以一个投资人职业心态面对君联的第一次“清算”。

君联早期的投资,都布局在硬件制造、软件开发与外包等,与联想产业链相关的大 IT 概念里。一方面可以依托既有资源,为被投资公司带来客户或深度的价值增值;另一方面亦内心忧虑看不懂外面的世界,是初涉投资的稳妥之计。

“看着真着急啊,想替他们把活儿干了”,早年不时有同事跑来,用一种“舍我其谁”的表情看着朱立南,念叨这句话。他们看到被投资公司步履蹒跚的,正是自己曾经熟练操作的环节,很想友情出演创业者,朱立南只能一遍遍叮嘱团队“这是规则,你不能上场,再说你上场没准儿支了错招。事情最终要靠创业团队做好,投资人不是无所不能及的,选错了就认栽,需断臂时要果断。投资人增值服务是有价值的,但不是能保证企业成功的”。

可即使是在自己熟知的领域,也意外频发——技术控的 CEO,一味追求产品的升级迭代,而忽略了每一代产品的利润周期;2001 年即面世的手机钱包产品,由于市场化前景过于遥远而夭折;拒绝引入市场与财务总监的科技公司创始人,限制了公司的发展。朱立南无奈经历了一次又一次的断臂。

此后让君联赚得盆满钵盈的科大讯飞,彼时亦在低谷徘徊良久。科大讯飞是君联投资的第一个项目,它的技术是以语音合成和语音识别为主线。2001 年,君联的团队第一次见到了科大讯飞的创始人刘庆峰时,刘即亮出了一款幼儿点读机产品,那时市场中对于语音合成软件的应用,几乎还停留在电子称中内置播报的水平。可由于市场爆点迟迟不来,在此后的四年中,君联与科大讯飞共同经历了公司连续亏损、其他投资人退出等煎熬。

朱立南内心难以接受这种局面,“我们做企业的时候都挺成功的,怎么转行做投资了,会这么失败呢?”

他的挫败感在 2003 年达到了顶峰。由于许多投资项目的发展都不如预期,君联一期基金的净值正在滑落。

君联彼时遭遇的,其实是风险投资初创与开拓阶段常会遇到的J-curve,伴随资金的不断投入与时间调整,风险投资才会开始回报。但当时正处于曲线拐点下方位置的君联团队,对于什么是J-curve 还不甚了了,工作依然紧锣密鼓,焦虑却也如影随形。

直至 2004 年君联将卓越股权转手亚马逊,中讯软件登陆港交所,拐过了J曲线低点的朱立南,才慢慢感受到投资人该有怎样的耐心。

多年后,朱立南如是回忆当时的心境:“钱投进去了一点反应都没有,有些项目,明明预期可以达到怎样的水平,结果却是根本没跑出来。做实业的时候屡屡打胜仗,转成投资人则要立刻进入行业的最底部。当时并没有足够的心里准备,也没有对规律充分的把握,现在回看,投资其实是个心态逐步成熟的过程。”

离开“安全岛”

与业内其它同行比,早年,君联的投资风格和决策机制都相对保守。

在投资副总裁俞永福离职两年后,君联稳妥的项目投票机制终于被修改了,俞永福是推动规则修订的那个 bug。

君联几位合伙人私下并不称朱立南为“朱总”,而是叫他老朱,谈及走过的弯路、交过的学费,他们说“错误我们不回避,回头你去采访老朱时,他也要这么说”。

2006 年,俞永福力推 UCweb 的投资,他对 UC 青睐有加。彼时君联的投资决策委员会有四个席位,案子通过,需要获得三位合伙人的认同,但 UC 只拿到了两票。俞永福不甘心就此错过 UC,遂离职君联,转战 UC 的创业团队。此后 UC 的估值节节攀升,直至 2014 年 6 月,阿里巴巴以 30 亿美元的估值完成了对 UC 的全资收购。

错失 UCweb,君联内部进行了一次复盘。2008 年,君联第四期基金完成募资后,朱立南提议修改了投票机制。对特殊极早期项目,只需两个合伙人投票通过,即可获得投资。

相对于决策制度修订,君联投资安全边界突破,则颇为激烈。

2004 年,中小板上市交易带来的创富故事,让君联团队开始琢磨 IT 概念外的投资领域,在他们看来,与消费升级相关的产业,如汽车、医疗、清洁能源等未来都很有机会。

君联开始探索包括现代服务、游戏、大消费的投资领域,陆续投资了包括神州租车、布丁酒店、星期六、乐逗游戏、凤凰旅游、小猪短租、优客逸家等公司,这一系列投资也有“衣食住行、吃喝玩乐”的投资线之称。

2008 年,陈浩遇到了金域检验。该公司做的是第三方医疗检验外包。当时君联尚没有专业的医疗投资团队,也很难从专业的医疗技术角度判断金域。但基于之前投资软件外包企业文思创新的经验,从商业模式角度分析,陈浩认为医疗市场必将走向专业细分,金域以“一个实验室集中为多个医院提供标本检测”的服务模式无论从经济效益还是专业水准来看,都是大势所趋。而以金域检验为肇始,君联开始引入有医学背景的医疗投资团队成员。

2014 年 7 月,药品连锁销售公司鸿翔一心堂上市,这是君联资本在医药领域的第一家上市公司。和金域一样,尽管一心堂同样不是新药研发等医学“核心领域”,但君联董事总经理李佳庆认为,“从收益上讲,像一心堂这种模式创新和服务类的公司,实际上回报依然非常大。因为中国的医疗目前还不是一个成熟的产业,中国的医疗市场既有技术创新、模式创新,还有打破垄断等成分在里面,机会是与众不同的。”

可与互联网相关的项目,却在相当长时间内,被封锁在了君联投资的禁区里。

君联创业的 2001 年,背景正是第一次互联网泡沫的破裂。甫一入场就见证过雪崩的合伙人们,对于互联网投资格外谨慎。其早期投资中,除却向关系甚笃的卓越网投资过 100 万美金,几乎再无互联网投资的案例。

“当时互联网还处于 1.0 的末期,整体行业监管也不规范。‘谨慎’是当时的一个基本判断。”合伙人刘二海如是回忆当时的投资策略。

一次内部会议上,刘二海刚提出了自己的判断,他认为互联网与传统行业结合的领域,一定会出现规模性机会,围绕能不能把互联网行业作为重点方向系统性投资,合伙人们争论激烈,最终几乎是吵到了朱立南的办公室。

朱立南有种不偏不倚的范儿,同行间看不惯的问题,他开个玩笑点到即止,几乎从不给出非黑即白的判断。采访时被问及“你更适合做一个创业者还是投资人”,他想了想说“我这个人适应性比较强”。

他少有激进决定,也不拒绝变化,刘二海评价他“不僵化守旧,比较 wisdom”。

面对两个争吵的同事,老朱给了一个折衷的建议“不要争论行业,具体案例具体分析吧”。

2004 年开始的第二期美元基金,刘二海、陈浩主导了对智联招聘、人人网、易车网等的投资,这次突破,打开了君联在互联网领域的试水,可关于互联网的投资依然小额而谨慎。

BAT 在君联的犹豫中,与之擦肩而过;面对京东、唯品会等平台型电商,由于基金规模的限制,君联的电商布局最终锁定在了资金需求量相对较小的品牌性电商,而今日这些品牌性电商,都给君联带来了一些退出压力。

无心插柳的收获是,易车网投资让君联顺势摸到了其今日最出彩的一条投资线——汽车市场。在投资易车后的 10 年,君联陆续投资了包括神州租车、途虎养车、车语传媒、玲珑轮胎、优信拍、和谐汽车、车王二手车等近二十家汽车创业公司。

对于汽车相关产业的创业者,能获得君联的投资,就如同当年的电商平台,被红杉青睐。易车网 CEO 李斌曾评价“如果说国内的哪家机构在汽车领域投资的最好,那一定是君联”。

“只投过一两家公司,不可能投好一个行业。你必须站在里面不断地投资,只有在这个过程中才能加深对整个行业的理解。投的越多,形成的认识与积累的人脉关系才越广。”君联首席投资官陈浩称。

不同于早年在 IT 领域投资时,联想在上下游产业链资源,都可以成为君联竞逐项目的有力支撑。新的投资行业里,君联并没有太多优势资源可以对接给创业者。而此时在硅谷与华尔街游历过的创业者与金融客们,开始向国内返流,北极光、红杉等新兴基金相继成立。后起之秀们为快速立足,往往愿意给创业者开出更高估值,甚至直接 double 价格。对于君联来说,如何“抢”到案子的难度系数陡然提升。

国内顶级美容整形机构伊美尔,是多家风投都热烈瞄过的蛋糕,这家公司却很少向资本打开门。

公司创始人汪永安胖墩墩,笑起来眼睛就眯成了一条缝,标准的暖男形象,让人很难把他与整形行业联系在一起。由于伊美尔艺人顾客众多,汪永安有了个江湖名号——背负着最多女人秘密的男人。

在创立伊美尔前,汪永安曾是国内最早一波的资本玩家,上世纪 90 年代,他做过财务顾问,炒过国债期货,经历过爆仓破产,感受过雪中送炭与世态炎凉。按照刘二海的话说,“老汪是见过钱、经历过风浪的人”。

汪永安对于风险投资态度一直是“可有可无”。“可有”,是因为他早年在期货市场任性过,希望公司中有能约束自己的力量和机制。“可无”的原因,则是老汪熟谙资本市场,并不需要资本运作指导;他是个完美主义者,最看重的业务数据并非新开店数或者利润,而是老客户的存留率(伊美尔的老客户消费率达 60%),他忌惮大规模扩张带来的品质下滑;而美容整形行业半消费半医疗的行业属性,让他掌握着极好的现金流,并不差钱。

老汪有多不差钱,可以佐证的事例是,2011 年拿到了君联 2 亿元人民币的投资后,这笔钱就一直趴在伊美尔账上。“公司自己运营得很流畅,没什么需要花这笔钱的地方,我就把这笔钱看成拨备,储备在账上”。

2008 年第一次见刘二海时,汪对他的印象并不太好。刘二海给汪永安进行了“为何要引入风险投资、风投能为你做什么”等一系列科普,坐在对面的老汪内心独白则是“这些事儿还用你告诉我?”

“其实现在想想,二海只是做了他应该做的事,那时的我有点儿膨胀了。”汪永安回忆称。

2011 年,机缘巧合下,刘与汪又碰了面。刘二海没再科普,而是给汪永安讲了几个自己主导的投资案例,这一次,听众汪永安走心了,“二海讲到神州租车的案例时,对我触动非常大,行业政策变化时、金融危机来临时、资金链紧张时,君联都选择了帮忙,选择了继续把钱投进去。通常风投的钱就和银行的钱一样,晴天打伞雨天收走,可君联没有。其实再光鲜亮丽的企业家,都会担心,时乖运舛的时候还有谁能跟自己在一起”。

“背书”之惑

联想的文化、品牌与人脉,为君联带来过种种福利,不过这层特殊的关系,也让君联某些时刻变得微妙而敏感。

上世纪 90 年代,金山创始人求伯君一度陷入山穷水尽的危难处境,彼时柳传志解囊相助,两家公司关系甚笃。早年的金山系,有联想文化诸多渗透。雷军创办卓越网,君联亦投资了 100 万美元。

2011 年,老金山系的邢山虎创办了卓越游戏。邢山虎是业内第一代网游经理人,彼时包括君联在内 9 家国内一线风投,都希望可以投资卓越。最终,邢山虎决定接受君联的投资。由于老金山系的缘故,在邢看来,无论是企业价值观、还是情感认同上,他都更能接受君联。

邢山虎网名“说不得大师”,他当过记者、写过网络小说,骨子里还有股文人气,不愿意在融资相互试探中牵扯太多的精力,“在金山时,我觉得柳总是个言既出行必果的人。卓越游戏融资的时候,君联团队说他们是一家可以说到做到的公司,这句话对我来说很重要。当时对于卓越游戏,融资并不难。可是如果选了不熟悉的机构,承诺的投资会不会在最终签约时打折,钱要多久到账,未来可能都有麻烦”。

君联投后服务与众不同,是创投圈所公认的。除却为创业公司推荐高管、对接投资等标配动作,君联还有一套来自联想的内功心法——他们教创业公司如何开会、如何复盘、如何制定计划等。这些论题,可以成为直指痛点的方法论,帮助创业者完成任务分解;却也可能成为流于空洞的构想。能否点石成金的关窍,在于讲述者是否操盘过实业。

2013 年 12 月,一家被投资公司的会议室里,王建庆正与创业团队一起开年终总结会。CEO 给出了宏伟的规划——2013 年公司的营业收入是 2 亿元(非真实财务数据),2014 年要实现 100% 的增长,彼时在座的人力资源总监与市场总监均未表示异议。

王建庆把一串问题抛给了市场总监,“现在的市场部有 10 个人,已经在满负荷运转。明年营业额增长 2 亿元,你想过要再招聘多少人吗?这些人从哪里来,要招聘什么层级的人,几月可以招满,一个新的销售人员从培训到可以出单要多久?这些问题都解答清楚、动作都分解完毕,你们真的觉得 4 个亿的营业收入能完成吗?”

会后,80 后 CEO 单独找到了王建庆,很诚恳地摊了牌:“王老师,我也知道 100% 的增长难以完成,其实我的希望是可以增长 60%。但是我说了 100% 增长的愿景,说不定在这种激励下,团队可以完成达到 70% 的增长。”

这不是第一位向王建庆阐述自己“高举高打”策略的创业者,可在联想价值判断中,这样的策略无异于割肉补疮。由于员工们并不知道老板真正的底线所在,在几次没有完成“预设目标”后,员工会将“说到做不到”理解为公司的常态,从而带偏企业文化。王建庆告诉眼前的 80 后,“如果你的心理期望值是 60% 的增长,就告诉大家 60%,这样不好吗?如果团队实现了 70% 的增长,你奖励团队,这才是良性循环”。

但庞大的联想并非总是个加分项,由于 2001 年投资卓越网时埋下的姻缘,雷军创立小米时,君联是优先级的亲友团投资人。可君联权衡再三,握着的橄榄枝还是没伸向雷军,“理论上我们可以投资小米,但联想集团也做手机,这层关系和影响实在是太敏感了。如果我真的投资了雷军,元庆大概会来找我打一架。”朱立南调侃道。

朱立南的敬畏

2004 年初秋,苏黎世深夜已微寒。

刚下飞机的朱立南饿着肚子,一手拖着箱子,另一手举着手机照亮,他一栋一栋地对照门牌号。第二天早上8:30,他要出现在瑞士一位知名基金投资人的办公室里,争取让对方成为君联二期基金的 LP。为了不迟到,头天晚上特意来探探路线。

这种夜黑风高探路的场景,朱立南并不陌生。君联第二期基金开始寻找联想以外的 LP,彼时国内金主在地产、资源项目上正赚得盆满钵盈,很看不上这些 7 年 10 倍回报率的风险投资基金。加之朱立南亦担心国内私募市场尚不成熟,遂选择了境外募资。于是朱立南开始拖着箱子、练习着并不流利的英语,拜访欧美国度金主。当时的融资市场与今日大相径庭,投资中国还是个冷门概念,朱立南一路跑下来,大部分的回复都是 No。

此时,lenovo 的品牌不再是加分项,反而成了潜在 LP 们的隐忧。无论朱立南如何解释君联(当时名字还是联想投资)是一家独立运行的基金管理公司,金主们依然担心君联投资布局终极目标,并非追求财务回报最大化,而是服务于联想战略布局。在君联之前,英特尔的 VC 机构由于将战略锁定为既服务于企业布局、又追求财务回报的双主线,一直让外部投资人心有余悸,INTEL CAPITAL 至今仍依托英特尔自有资金封闭运行。

翌日,朱立南准时出现在了那位瑞士投资人的办公室。11 年后,朱立南还清晰地记得对方抛给他的问题:“做投资总是大把的钱投进项目,最后只有极少项目可以 IPO 出来,你凭什么可以保证带着利润退出呢?”这是一个怎样回答都略显无力的问题,当时君联尚没有完整地跑完一期基金,拿不出投资成绩单。朱立南只能反复向对方解释,君联在 IT 业多年积累、团队如何有经验,但最终并没有获得认可,朱立南又多收到了一个 No。朱已然不觉得尴尬了,因为“实在是被拒绝了太多次了”。

即使在多年后,君联投资业绩,已可以让朱立南与全球顶级出资人谈笑风生,但他依然清晰地记得那个举着手机一个个照亮门牌号的夜晚。那幕场景有些像他的工作,前路是未知的,要一扇扇门地看进去,稍不留神就会错过。

他处在一个投资不仅要讲回报,还要拼爆款的年代。纵然有一张长长失败案例单,但对阿里投资已足以奠定孙正义不可撼动的地位;聚美优品的上市曾让英语老师徐小平赚足了面子和里子;即使桀骜如经纬创投合伙人张颖,也会说“等某一天,经纬系出现了一家百亿美元级别的公司,才能说我们的投资成绩”。

君联有好看的投资成绩单,却也错过了上述百倍乃至千倍回报的爆款。

朱立南并不掩饰没有投中爆款的心情,“当然遗憾了,没投到 BAT 我很遗憾,这三家我们都有机会投,但最初犹豫了。此后估值越来越高,基金规模的限制就决定不能投”。

基金规模的限制,也把君联挡在了盛大门外。彼时正是年少得志的陈天桥跟朱立南半开玩笑半认真地说“就算君联把整支基金都投入盛大,也满足不了我目前的募资额度”。

BAT 与小米,中国互联网估值前四位的公司相继与君联擦肩。朱立南错过了,遗憾了,却也看淡了,他有自己的敬畏,“做投资十几年了,不会再因为错过几个案子、被抢走了几个机会,再感觉很难过了。但是我害怕错过一个行业,系统性地失去一个机会,那样就意味着错过了五年甚至十年的生意。”

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)