移动支付:互联网的下一个战场,谁主沉浮?

任何交易都离不开支付,因此对于中国互联网企业而言,闭环支付的构建尤为重要。野村在报告中指出,截至2015年第三季度,经由非银行渠道支付的资金规模已达14万亿人民币。

支付宝、财付通仍为主流

按交易方式,主要由POS支付组成的线下支付占比60%;线上支付占38%,其中PC端网络支付占比21%,移动端支付则为17%。

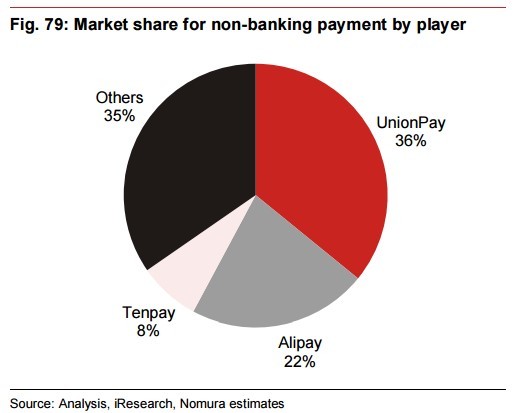

据野村报告,按支付平台,银联支付、支付宝、财付通分别在中国的非银行支付渠道占比36%、22%以及8%。尽管已经占领线上支付的市场,但支付宝和财付通也进军了面向商户与消费者的线下支付市场,针对银联支付展开了竞争。而银联支付也不甘示弱,在携手Apple Pay之后,也同三星与华为展开合作——合作的程度取决于当权者对于苹果、三星这类跨国公司提供金融服务的容忍度。

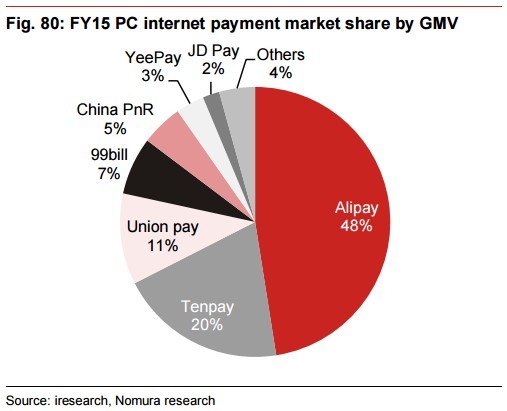

PC端的支付分配趋于饱和,据野村报告,2015年,支付宝与财付通分别占有48%和20%的比重,在常用的支付方式中不可小觑,新入市场者很难再分一杯羹。

2015年以来,O2O的急速发展将大批用户从线上吸引至线下,支付宝与财付通从虚拟网络到现实生活的应用扩大了移动支付的应用。截至2015年第三季度,支付宝用户已达4亿,而财付通用户(微信支付及QQ钱包)则达2.6亿。

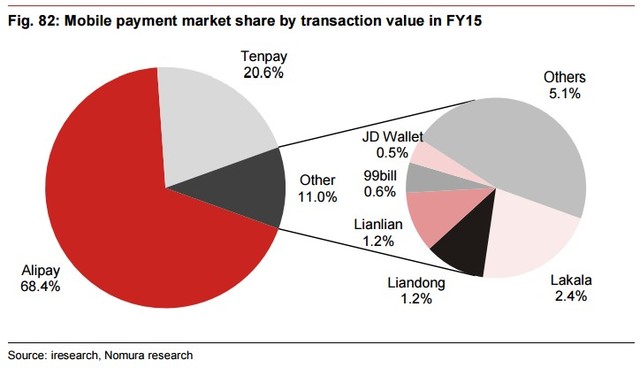

2015年,支付宝与财付通在移动支付中分别占有68%和21%的市场份额——此前,移动支付市场由银联支付掌控。当然,这一转变在某种程度上促成了银联支付与Apple Pay的合作。

Apple Pay 入华逾百日,未来前景如何?

野村称,银联支付在POS支付市场大约占有50%-60%的GMV,2015年底,银联的支付网络已覆盖超过3000万商户。依托这一优势,再加上苹果6和6 plus的活跃用户在2015年约为1.08亿,预计Apple Pay用户的转化率会比较乐观。Apple Pay入华首日的绑卡数量即超3000万的事实也印证了这一观点。

与支付宝、财付通的二维码支付方式不同,Apple Pay采用的是NFC(近场通讯)支付,通过第三方支付、银联和发卡行共同完成。从应用范围(NFC支持大小商户、公共交通,二维码仅支持商户)以及单笔限额(1万-2万,二维码支付则仅有2千-5千)来看,NFC支付是最为便捷的移动支付方式,然而,中国境内支持NFC功能的POS终端仅有36%。

Apple Pay在中国扩张的野心可能会因使用和管制的风险而受挫。相对而言,支付市场是管制严格的金融部门中的绿色区域,何况,如果没有与银联支付的紧密合作,Apple Pay也不可能在竞争激烈的支付市场中占有一席之地。无论如何,如果Apple Pay过快抢占中国市场,监管者可能为此感到不安。

监管程度可能改变支付市场的形势

各个支付平台开战正酣,监管和市场形势也在悄然发生变化。一方面,监管者担忧支付市场被安全和信用问题扰乱,所以近期开展许多针对市场清理的监管与调查;另一方面,监管者希望通过放松管制推动市场竞争与创新,最终使消费者受益。

去年由人民银行推出的《非金融支付机构网络支付管理办法》将个人支付账户与银行账户分开管理,将个人支付账户定位于消费、个人转账,并按照不同方式确定三种账户的支付限额,不仅如此,禁止线上支付平台为P2P公司开设支付账户(但允许其使用支付功能),旨在降低P2P部门的风险。此外,网联(PCAC)也将为线上支付平台提供与所有大型银行联结的在线清算平台入口。这些举措都可提高在线支付平台的安全性与便捷性。

发改委近期调整的交易费率机制大幅降低了刷卡商户的手续费,这将使POS消费的手续费与线上或移动支付相比更有竞争力,也有助于银联支付重新获得被支付宝与财付通吸引商户的青睐。然而,这一举措可能更加有利于第三方支付平台以及拉卡拉这类大型交易平台。

(更多精彩财经资讯, 点击这里下载华尔街见闻App )

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)