天使投资的概率博弈论:假如让你5年投资100个项目......

天使投资算是最复杂的行为艺术了,因为其行为和结果十分怪异,不合逻辑:

天使投资算是最复杂的行为艺术了,因为其行为和结果十分怪异,不合逻辑:

- 有可控的部分,也有不可控的部分;

- 赚钱的时候是极少数,亏钱的时候却是大多数;

- 赚钱的时候主要是运气好,亏钱的时候却不能怪运气差;

- 天使投资人的价值,一部分可以量化,另一部分又不可以量化;

- 天使投资,很多时候是因为“常识”而盈利,又有很多时候是因为“很傻很天真”而获得巨大的收益,还有一些时候却是“聪明反被聪明误”;

天使投资就是这么“任性”,不按常理出牌,所以我总结说:“天使投资的本质是概率博弈游戏”,因为:

1)无法精确量化一个项目的失败率;

2)无法精确控制一个投资的成功率;

3)无法精确预测一个基金的收益率。

一个项目是否能在未来取得成功,虽然我们可以各种方法论做一些基础判断,但是依然有三件事情我们只能“赌博”,所谓的“赌”,就是因为“局面不可控”。这三件事包括:

1)势能爆发的时机;

2)创业团队的进步;

3)竞争对手的强弱。

我们可以预测趋势,但是无法把控趋势爆发的时机;我们可以选择起点高的团队,但是不能确定团队未来是否会继续“最高加速度”进步;我们一旦选择了一个团队,就要祈祷他们遇到的竞争对手“进步加速度”低于我们选择的团队,因为起点高低不重要,进步的加速度才是关键,信息时代的竞争往往是“赢家通吃”,只能力争第一,并且要力争垄断,否则就不能“上岸”。

了解了天使投资的概率博弈本质,才能从容面对投资得失,用最佳的“概率博弈方法论”进行商业实践。

不过,还要补充一个很容易误导天使投资人的“常识”:

成功率 ≠ 收益率

成功率≠收益率,这是天使投资和VC及PE投资最重要的概念区分。VC和PE也是概率博弈,但是他们更强调成功率(降低失败率),因为单笔金额投资比较大,而且有数据作为决策参考依据,也可以做到风险控制;而天使投资和VC及PE不同之处在于,团队刚起步,没有数据参考来判断团队的能力以及方向的准确性,也无法对估值做一个合理的评估和计算,大部分时候是凭感觉、拍脑袋,所谓的“理性决策”至少没有数据支撑,所谓的“投人”也没有“日久见人心”那么久的考虑时间,往往是一个小时内给出结论。

所以,用PE和VC的方法论做天使投资,可能确实可以保证“成功率”较高,“失败率”较低,但是极有可能的结果是,成功的项目都是10倍100倍,整个基金虽然有可能高于平均水平,但是肯定不是市场前三甲;因为优秀的天使投资项目,往往有至少千倍甚至上万倍的回报。

我们来算一笔账,假设一个基金投资5年投资了100个项目:

方案一:100个项目都成功了,100%的成功率,每个项目10倍回报,整个基金10倍回报;

方案二:50个项目成功了,50%的成功率,每个项目40倍回报,整个基金20倍回报;

方案三:20个项目成功了,20%的成功率,每个项目200倍回报,整个基金40倍回报;

方案四:1个项目成功了,1%的成功率,这个项目是Facebook,回报1.5万倍,整个基金150倍回报。

虽然这个算法极其的粗糙,现实中基金的业绩会很复杂,但是我只想借机说明一个问题,天使投资真正的魅力是“方案四”,1%的成功率+上万倍的回报,现实中取得巨大成功的天使投资人也都是在极少数项目上赚到了极大的回报。不过市场上最多的基金采用和追求的是“方案一”的策略,因为安全稳定,因为这是VC和PE实践证明不犯错的策略,不犯错是很多GP的主要策略。

事实上,根据我的观察,大部分优秀的天使投资人都是努力执行方案三的策略,这个符合大部分一线天使投资人的投资逻辑,有一定的冒险,也有可观的回报。

方案四真的太吓人了,没有人敢基于方案四设计投资策略;但确实有很多人做到了,而且根本用不了投100个,可能前10个项目就能投出一个万倍回报来,他们自己觉得是运气,旁观者也觉得是“上帝的选择”,不管怎么样,他们的成功给后来者极大地勇气进入这个行业。

不过,现实的问题是,虽然大多数人是因为看到了“方案四”的魅力才进入天使投资行业,但是他们进入这个行业后,最终选择了“方案一”或者“方案二”作为自己的投资策略。

这就是“言行不合”的现状。

选择方案三或者方案四作为你的主要投资策略,还要明白一件事:要有极强的自控力,延迟享受投资回报,这就是巴菲特说的“迟来的满足感”,因为耐得住寂寞才可以享受长远!

我们再来算一笔账:

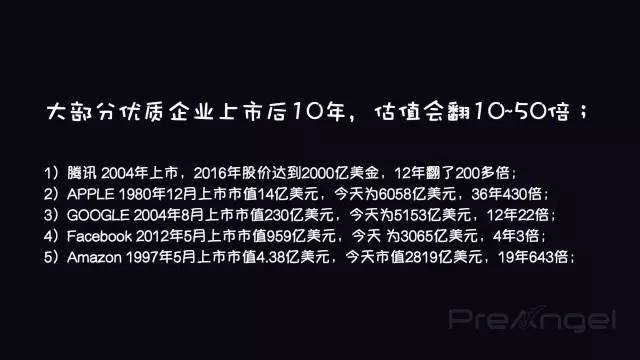

你在某个项目投资100万,7年后项目上市,获得2亿人民币收益,200倍,相当不错了;如果你是价值投资者,那这个已经上了一个台阶的有价值的项目,在上市后的7年,可能还会有10倍甚至更多的回报,也就是2亿增长为20亿。前面的7年最苦最难你都都熬了过来,虽然有200倍回报,也只会有2亿人民币;后面的7年相对要容易很多,却有18亿的增值,同样是7年,价值却差很多,这就是“长线投资的魅力”。

亚马逊上市后19年增值了643倍;腾讯上市后12年增值了200倍;GOOGLE上市后12年增值了22倍;即便是天价上市的Facebook上市后的4年也增值了3倍。

在这样的哲学理念的指导下,我总结出来我的天使投资六字箴言:

投势、赌人、修心!

投势,说明我并不会把一笔钱平白无故投给一个感觉很强大的团队,我的第一选择是“势不可挡的大浪潮”,资本在“市场大巨浪”推动下才能发挥巨大的优势,产生巨大的增值;时势造英雄,真英雄懂得“选择”趋势和风口,满足“趋势和时机”的判断,才值得“布局赛道”,下注给你看中的团队;

赌人,“团队”是成败的关键,越是巨浪,对创业者的“冲浪能力和创业精神”的要求就越高;而人是最大的变量,起步低的草根可以在时代的浪潮下,快速成长,愈战愈勇;起步高的高富帅,也可能毁于傲慢和自负,输给后生晚辈。所以不管你下注给什么样的团队,你都是在“赌”这个团队的成长“加速度”是竞争对手中最快的;

修心,说的是自己,在对趋势投资,对人下注后,要随着企业一起经历大风大雨,企业的发展此起彼伏,波涛汹涌,没有一天是高枕无忧的。作为没有“操控权”的旁观者,天使投资人要修炼自己的内心,投出去就当已经失败,改变不了世界,至少可以改变自己内心的世界,等、等、等,不到项目的最高点就没必要退出。

在“投势、赌人、修心”的指导下,如何赢得概率博弈呢?既然是概率博弈,就要有“数量”基础,100个项目是基本起步值。

所以,PreAngel采用了“大量繁殖”作为种子期投资策略,这也是生物进化广泛采用的一种繁殖策略。截至目前,PreAngel基金家族已经投资了300家初创企业,这些公司分布在移动互联网、智能硬件、垂直电商、消费升级、共享经济、医疗、教育、机器人、无人机、人工智能、生物科技、算法、新能源、ARVR等领域,这些方向都是我们当时对未来趋势的判断所选择的“赛道”,属于“投势”;在各自的赛道上,我们挑选了自己的“黑马”,投入了我们的“赌注”,大部分的背景都比较草根,高富帅投的少,而且我们的实践证明,投资高富帅失败率反而高(主要是因为他们的放弃成本低),成功后的收益率也低(因为投资估值高、成本高)。经历了无数的生死,现在我们正在“修心”的阶段,陪着企业经历过山车一般的成长曲线,有喜有忧,有苦有乐。

过去的5年,虽然我们有300家初创企业的投资业绩,但是我们对基金的整体账面收益并不满意,过去的5年是学习的5年,我们确实交了很多学费才收获了这些经验,在总结了这些方法。我们的第一支机构化运作的天使投资基金,上海镭厉,账面年化收益差不多才38%,这还是在行业发展势能非常好的情况下才做到的,其实是挺失败的。这只基金成立于2012年,从收益率的角度,我应该把3000万全部投资于“手机游戏”,这样才有可能产生最大的现金收益。可是那个时候我并不懂游戏,也不爱打游戏,还有些道德层面的因素导致我彻底放弃了游戏领域的投资。很滑稽的是,这只基金目前表现数一数二的一个项目,晨之科,是我当时投资的一个手机浏览器项目,后来自己转型做手游,盈利后又与时俱进做了二次元社区GuluGulu。

我昨天算了一笔账:

3000万投资的40个项目,第二年退出了两个项目,返回了1/3的本金给LP。截至目前活着的30个项目中,15个有机会跑出来,这里面包括有:游友移动、晨之科、联合创业板公社、氧气、Dobot、LavaRadio、友加、看山科技、土曼科技等,我就不一一列举了,其中游友移动一家的投资收益就可以赚回整个3000万的基金。另外,还有些项目虽然活着,但是机会可能不大,又或许我的股份实在太少,成功了对我的基金收益率也没有太大影响。投资是长跑,今年和明年,这15个项目中,任何一个有了更大的发展,我的收益都会有显著提高,这就是“迟来的满足感”,雪球总是越到后面越大,前面2年的10倍,比如后面2年的3倍收益高。

投资是一门实践行为艺术,有了前面的大量失败经验,后面的基金才有可能越做越好,所以后来成立的宁波镭厉和上海鉴睿就投到了亿航、医联、九樱天下、蚁视等等高回报率的项目,尤其是医联,在我们天使投资后的16个月内,估值从1000万人民币增长到了3亿美金,翻了180倍,引入了红杉,腾讯,云峰和华兴等优秀的投资机构支持。得益于九樱天下、亿航、基本概念、萝卜太辣、超级猩猩、医联、英语趣配音、快速递、58货运、寻球、凌宇智控、禾赛、西井、腾保保险、企鹅团、三体科技、盛世方舟、科研宝等企业的优秀表现,1.5亿的宁波镭厉取得了67%的账面收益率;而4000万人民币的上海鉴睿更是在成立2年后,账面价值翻了5倍多,我终于感受到了天使投资的魅力所在。

在投资实践、复盘反思以及更为广泛的成败案例学习中,我意识到,一个企业能做多大,90%是有产业势能决定的,还有9%是创始人所设计的企业的文化和制度,只有1%是这个CEO个人的业务能力贡献。一个人类个体,再大的能耐,也不能“掀起千层浪”,一个CEO个体对一个公司成就的贡献,最多也就1%+9%=10%,而大部分人,根本做不好这个9%。

明智的投资人和创业者,都要积极主动地寻找下一个科技“巨浪”,顺势而为,做时代的“弄潮儿”,这样才能在“高失败率,低成功率”的前提下,博得“高收益率”,因为只有在时代的巨大势能的推动下,那些成功的极少数企业才可以带来上万倍的回报。这就促使我得到了“投势”这样的心得。

有了这样明确的方法论,投资实践就更容易了,如果一个创业者在今年还发给你O2O、VR播放器、跨境电商、二手汽车这样的计划书,我完全可以根据“格局已定、大势已去、时机已过”为理由而拒绝见面,团队再好也没用;如果是医疗、金融科技、人工智能、机器人和新IT技术类项目,我会更加乐于安排时间见面,这样节约了大量的时间和精力聚焦在正确的赛道上。

在赌人方面,我也总结了一些经验,提炼出了“赌人”的五条心法:

1)自控力;

2)领导力;

3)偏执狂;

4)思维方式独特;

5)孤注一掷不留退路。

如果一个创业者符合这五条或者至少这其中的某一条,在1000万的天使轮估值以内,都值得去“赌”,超过这个估值另当别论。无数成功和失败的案例都告诉我们,成功的人千奇百怪,失败的人也有非常优秀的品质,但是很少有人报道和研究失败,这就让失败者的那些“优秀素质”成为了“沉默的证据”。

当我们知道各种各样的奇葩都有可能取得巨大的成功,也有各种各样的优秀人才却惨遭失败,我们就可以意识到,传统的识人方法,可能更适合让成熟企业董事会筛选职业经理人,而信息时代和互联网时代,创业的路上充满了“更多”的未知和不确定,对于“创业者这个人”的判断和选择,任何基于牛顿经典力学的工业时代思维,都可能产生极大的误导。

现在是基于量子力学指导创业思维的年代,量子力学和经典力学的核心区别就是:

牛顿经典力学告诉我们:一切可计算、可预测;

量子力学又告诉我们:一切都不可测、观测会改变结果本身。

究竟我们该听那个呢,其实很简单,两者作用的世界不同。牛顿经典力学描述的是一切“有质量”的世界,宏观的物理世界;量子力学所针对的“量子”,是组成宇宙中一切事物的最小单位,其“质量”趋于零。所以当我们分析预测“人的思想”、“股市”、“趋势”、“社群思维”、“互联网虚拟经济”等一切“没有质量”的事物的时候,我们就要尊重量子力学告诉我们的互联网市场经济认知:

承认我们的无知、包容不确定性。

所以,一个创业者的成功,首先是时代的选择,其次是自身在竞争中的动态进化。因为创业者是不断进化的,所以我们一开始做的“预判”,就只能是“赌”,不可能是精确的预测。那么如何才能提高“赌人”的成功率呢,除了选择大势以外,还要看一个人的“进步加速度”,而一个人的进步速度,本质上取决于他的“思维方式”和“行为方式”,所以我们要选的不是学历、性别、年龄、履历等等;而是那些“特别的人”。

“自控力”所以排第一是因为本质上所有的人都“输给了理想的自己”,在跟自己的“本能”作斗争的过程中,很少有人能够100%完胜自己的本能,而巨大的成就一定是牺牲本能作为代价的。如果要减肥就要多动少吃;如果要成功就更要多思考,多行动,少睡眠,放弃“面子”、“自负”、甚至“自尊心”等等一切阻碍前进的本能。

美国心理学会(APA)关于自控力的定义包含以下五个方面:

· 延迟满足的能力,即为了达到长期的目标,而能够抵御眼前的诱惑的能力。

· 能够推翻那些无用甚至有害的想法、感觉和冲动的能力。

· 在行动的时候,采用一种更为冷静的认知系统,而不是一种冲动的情绪系统的能力。

· 能够有意识地给自我设定规则,并努力遵守。

而“偏执狂”这种本质上是精神疾病的人,之所以更容易成功是因为他们可以为了达到心中的目标而放弃一切,包括生命,Elon Musk,Steve Jobs,Andy Grove、Jeff Bezos这几位科技领域的偏执狂已经向我们完美展示了他们的能量。

领导力不用强调了,能做成伟大企业的人,首先得是个伟大的领袖。带领一帮“信徒”为了共同的,符合产业趋势的目标而奋斗。

思维方式独特的人更容易看懂事物发展的本质,找到事半功倍以小博大的方法,取得更快的进步;最后,“孤注一掷”的人之所以值得投资是因为,上帝很公平,每个人都有无穷的潜能,只是我们自己关上了潜力之门,因为我们害怕死亡,担心失败,经受不起打击。保守是一种生存策略,而且千百年来也取得了很好的繁殖效果,但是一旦把一个人逼到无路可退,他就会发挥出“背水一战”的潜能,他的学习能力会大大提高,进步加速度一旦超越对手,成功就指日可待。孤注一掷就是“主动放弃一切退路,压上全部的自我激励的壮举”。

ALL IN是“普通人”致胜的唯一法宝!

硅谷之所以产生了全世界最多的伟大企业,最主要的第一条原因是硅谷失败的企业也是全世界最多的,成就伟大企业的核心要素就是“剧烈的竞争”,这是这个星球的生存法则。既然竞争是生产伟大的主要土壤,那么“赌人”就要赌“竞争力不断提高”的人,“愈战愈勇”的人。历史告诉我们,不管是政治、军事还是企业,“高起点”从来不能保证高成功率,我们要用动态的眼光看待创业者,看待竞争。而我提炼的“赌人”的五条心法,也是从“动态竞争力”的角度来判断创业者的成功概率的。

另外,看看创始人是否深爱自己所做的事情也是很关键的,爱是一种神奇的力量,不光可以让人全情投入,还可以让一个人产生决心和使命感,进入到一种“竞争力最大化”的状态。

人和事都对了,接下来就要修炼我们自己了,这就是“修心”。修心说难也难,说容易也容易,在企业的发展过程中,每到一个关键时刻,就重新评估:市场的“势能”还在不在;人是不是还是最有竞争力的(进步加速度最快);如果两者的评估都是正向的,那就继续持有不退出,直到势能不在,或者团队开始停滞不前(内耗也是前进的主要阻力),这就是退出的正确时机。当然,有些企业的退出机会稍纵即逝,可能错过了就“烂在手里了”。不过不要紧,只要你的判断力不出大问题,在你坚持不退出的10个项目里,真正烂在手里的不会超过5个,而那些成功的企业给你带来的“再增值”,要远远大于你“烂在手里”的那些项目的损失。

通过和业内前辈的沟通,我又学习到,从量化的角度来看,最赚钱的基金应该是A轮基金,因为风险得到了一定的控制,成长空间还有很高。所以建议我们在“撒网”后,针对跑出来的那些证明“势能”和“团队”都正确的项目,应该在A轮继续加注或者跟投,这样才能让整个基金的收益率得到保证。如果有可能,从A轮跑到B轮的公司也应该继续加注,然后到C轮继续,这样就是一个金字塔形的投资策略,从种子期开始广撒网,到每一轮跑出来的项目数量在减少,质量在增加,应该持续跟进,最后可能只有1~5%的企业上市,但是这部分企业持有的股份可以一直维持在10%以上,获得丰厚的“收益率”。

在这个启发下,PreAngel做了两个策略来试试这个方法论:

第一就是内部的裂变,让合格的天使投资人在PreAngel的体系内成立自己完全独立决策的子基金,以裂变的方式放大PreAngel的基金规模,提高决策效率并覆盖更大的投资范围和提高种子轮的投资基数;所以我们有了十维资本、伽利略资本、容铭资本等独立运作的PA子基金由张军和胡炜、顾浩以及崔会绅等合伙人独立管理。

第二就是成立PreAngel的第一支A轮跟投基金(荷多资本),由我来主导管理,让PreAngel基金家族能够加倍享受项目成长带来的增值红利,让基金的整体盈利率得到保证。

未来,PreAngel也可能会有B轮和C轮甚至IPO基金,全阶段综合投资能力是我们努力的方向,也是未来各个基金殊途同归的方向(现在很多PE和VC都进入了天使投资的阶段)。

前几天,亚马逊CEO Jeff Bezos在他的股东公开信中说:

十次冒险可能有九次都失败,

但是如果有十分之一的机会获得百倍回报,也要每次都拼尽所有去赌。

这句话揭示了天使投资和科技创业的真谛:“成率虽然低,可一旦成功,回报率几乎是没有上限的”,这是天使投资和赌场最大的不同。

如果用一句话总结天使投资该怎么做,我想应该是:

在千亿美金的市场巨浪前,

押注大量的弄潮儿;

然后修身养性,等待时间的回报,

等待复利的奇迹。

这就是PreAngel的投资方法论,希望对大家有所启发。

作者/王利杰 LEO,PreAngel 创始合伙人,微信:betashow

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)