为什么停车场将消失汽车公司将崩盘,滴滴会成为一家汽车制造商?

本文首发自公众号 42 章经 (ID:MyFortyTwo)

一

滴滴、Uber 的模式之殇

毫无疑问,滴滴、Uber 是 O2O 时代留存下来的硕果仅存又最伟大的几家公司之一,但是单就国内来说,神州、易到等追随者的拼杀就还远没有结束(似乎也看不到结束)。没有垄断就没有定价权,而这都源于滴滴、Uber 的模式之殇。

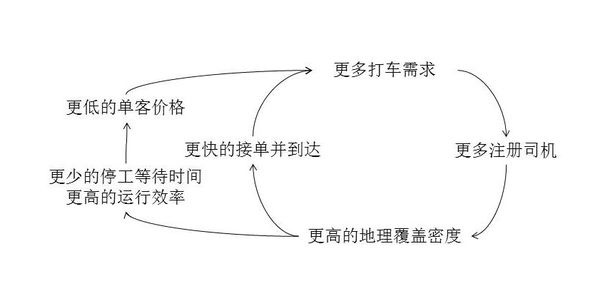

互联网市场的垄断一般是由技术壁垒或规模效应带来的。以实现基本的打车功能来说,打车类软件的技术壁垒不能算高,而规模效应倒是大家常常提到的点。滴滴是一个典型的双边商业平台,简单来讲就是乘客越多,司机就越多,司机越多,乘客反过来也会越多,两边都是上帝。

如上图的运作方式,看起来是一个很标准的规模效应模型。但是,规模效应也可以拆分成供给端的规模效应和需求端的规模效应两种,(比如 Facebook 或微信就是需求端的规模效应,当用户达到足够基数时,社交关系网络本身就发挥了神奇的作用,不断促进用户的增长和留存),而滴滴的这种规模效应与微信等不同,更偏重于供给端的规模效应。

微信的用户端是错综复杂纠结在一起的,但对于滴滴的双边的用户来讲,都是某一侧的一个人对应着对面侧的多个人的关系。即,对面车越多,我一个乘客被服务的就越开心,对面乘客越多,我一个司机接客赚钱的就越开心,但单边某一侧的用户之间却缺乏连结。

而且更重要的是,打车类软件的供给端规模效应是有极限阈值的,在那之后供给端规模越大,边际效应递减的越厉害。如 Lyft(Uber 在美国本土的主要竞争者)的创始人所说 “我们这行是有一定的规模效应存在的,但到了一定的点也就没用了,一般这个点就是三分钟的从接单到抵达的时间限制”。(其实想起来,真的和不同银行 ATM 机的供给情况有些像)。

所以,只要一家公司愿意付出一定的成本(出行市场这么大,肯付出大成本的公司自然一直都会有),让司机端的供给水平维持在三分钟左右抵达时间的这个限制内,那么对于乘客来说就感知不到太大的服务差别。

这样的结果就是:

用户在不同打车软件间的迁移成本低,变成了唯价格论,谁便宜就用谁。

所以目前为止,都没有一家公司能够在这个市场中形成真正的垄断。

二

无人驾驶倒逼滴滴造车

上图为日本计划在 2020 年奥运会时投入使用的 Robot Taxi-机器人出租车

在去年洛杉矶的一次活动上,Lyft 的创始人曾以 “The end of car ownership"(汽车所有权的终结)为题进行演讲,当时通用汽车的人就坐在台下,而之后,通用就宣布 5 亿美元投资 Lyft。

在之前,程维和柳青对外发言的时候提的最多的还是大数据这件事情,至少在几年内滴滴要做的都会是智能化交通出行调度系统这件事情,但在最近的一次贵阳的大数据产业峰会上,程维也提到说滴滴 “会推动网络内电动汽车普及和投入无人驾驶的研究。”,“希望改变未来汽车拥有的方式。”

虽然时间可能会很漫长,但无人车总有普及的那一天。这个过程中,改变的不只是人们购买汽车的类别和方式,更是拥有汽车的方式。设想一下,当你可以以最低的成本、最简单的方式去叫到一辆无人驾驶汽车的时候,一辆你独自拥有的汽车还有多大的意义?到那个时候汽车就真的变成了一种公共出行工具而已。

更何况据统计:

1)世界上所有的汽车有 90% 以上的时间都是闲置的

2)哪怕没有自动驾驶,单单更便捷的打车服务已经让 22% 以上的人延后或取消了购车计划

3)世界上每年有超过百万人丧生在车祸中,而自动驾驶可以避免车祸(甚至避免堵车)

那么,对于传统汽车厂商来说,为了存活下去,由商品售卖(车辆买卖)的商业模式转移到服务交易(打车服务)的商业模式就是一个必然。这个倒逼出来的趋势却因为上文中提到的打车软件的模式之殇给了传统车企一个很大的机会。

从 “供给端的规模效应” 来说,要达到合格的规模效应程度,只需要车企在一定的区域制造和投放足够的无人驾驶汽车即可(司机端运营和推广的难度瞬间消失了),而从最重要的 “价格” 的角度来讲,例如一辆从前售卖 3 万的汽车,可以用 1 元钱 1 公里跑 10 公里的方式赚回来 10 万元(这个服务价格甚至可以更低,却可能给车企带来更高的收入和利润),所以掌握了无人汽车制造技术和能力的传统车企就会在这个市场中极具竞争力。而对于滴滴或 Uber 来说,司机资源变成了掌握在竞争对手当中的无人驾驶汽车,而除非自己能够制造出成本更低的无人驾驶汽车,否则不可能在服务价格上有更大的优势。失去了价格,也就意味着失去了客户。

所以,对于掌握了出行入口的滴滴类公司来说,为了持续辉煌并更上一层楼,自行造车几乎成为了必然的选择,而如果滴滴可以熬过这一关,就必然会成为千亿美元,甚至更高价值的公司。如 Uber 的 CEO 所说,他想做的事情就是 “替换掉每一辆在路上行驶的汽车”,到那个时候才算是真正的 “垄断” 出行市场。

当然,目前为止除了 Uber 挖了一大帮 CMU 的团队打算自己做这件事情,其他的很多公司最终都可能用联合的方式来合作进行,比如除了上文提到的通用 5 亿美元投资 Lyft,还有德国大众 3 亿美元投资 Gett(欧洲版 Uber),苹果 10 亿美元投资滴滴(苹果目前公开的只有 Carplay 车载服务,但你要说苹果未来不做无人车,反正我是不信的),丰田战略入股 Uber(具体金额没有公布,不知道战略合作的细节和程度会怎样)。

而在这方面,滴滴至今还未有大的动作或明确表示,大家应该可以拭目以待了。也或许,未来几十年你会在中国大地上看到无数辆 “滴滴苹果” 牌的无人驾驶小轿车了。

最后说两句题外话。上面这个人叫做简·雅各布斯,今年正好是她的 100 年诞辰,她被称为上个世纪中对美国城市规划影响最深的人之一。

在上个世纪中期,美国也曾大兴土木,改造旧城区,追求钢筋水泥,民众被迫大规模拆迁,这时候简·雅各布斯站出来发表了《美国大城市的死与生》,这本书直接左右了美国城市规划的进程和风格,像美国的华盛顿广场就是因此而被保留下来。

在这本书中,简·雅各布斯认为一个规划完好的社区应该是:

1.能具备多种主要功能。

2.大多数街区应短小而便于向四处通行。

3.住房应是不同年代和状况的建筑的混合。

4.人口应比较稠密。

而当时主流的规划主张则是:商业区与居民区分离,汽车比步行优先级高,拆掉旧房兴建新楼,减少人口使街道更空档等。

所以就有了简·雅各布斯这个经典的问题:

Are we building cities for people or for cars?

我们建设城市到底是为了汽车还是为了人?

有时候,用极限法思考问题是件很有趣的事情。在科技圈,普遍认为无人汽车的商业化使用至少要在 10-20 年以后(美林的预测是到 2040 年,43% 的新车销售都将是无人车),但是毋庸置疑,那天总会到来。而随着那天的临近,90% 的汽车可能会消失,停车场不再有意义,加油站、汽车保险等等一系列公司和模式都将面临着颠覆。

创投从业者去赌遥远的变革(哪怕清晰)也是危险的,科技巨头去布局更多是防御性的,但从城市规划者的角度来说,却是最好能够提前几十年甚至更早就考虑和筹备的。

城市的改变往往都伴随着交通工具和交通方式的改变而来,无人驾驶很可能是新一代城市和生活的开端。

(图中为电影中四通八达的无人驾驶汽车在墙上行走的画面)

推荐电影:《少数派报告》

----------------------

本文参考文章:

Uber's Achilles' Heel -- Justin Waldron

The Myth of the Uber Monopoly -- Tory Green

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)