【钛坦白】企业级支付的碎片化与突围

钛媒体注:本文根据钛媒体与ITValue联合举办的微信公开课“钛坦白”第20期分享整理。本期是“聚焦金融科技”系列分享的第二期,我们请到了五位支付领域的大咖,分享支付的解决方案,探讨支付产品创新的方法。以下是Ping++支付产品总监谢勇的分享:

我今天着重站在独立客观的第四方角度,谈谈企业的移动支付服务。

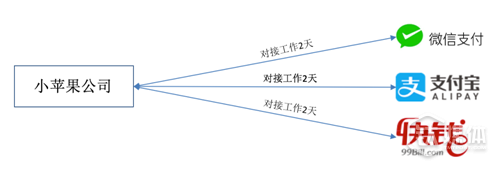

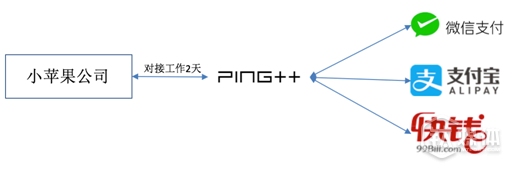

首先解释下这个“第四方”的概念。一般的网络支付,由三方构成——收款方、付款方、第三方支付机构。但是由于移动支付的蓬勃发展,第三方支付机构并不能多快好省的满足海量增长的支付需求,尤其是处于长尾上的广大中小企业,从而诞生了在企业和第三方支付渠道间提供Fintech(金融技术)服务的第四方。如下图所示对比:

下面我说说个人对企业级支付的碎片化与突围的看法。

国内移动支付呈现高度碎片化

近年来,随着智能终端的普及和数据网络的提升,PC 互联网已经逐步迈向移动互联网,随之也诞生了海量的支付需求。从支付需求角度看,PC 互联网时代的大平台、大流量、大入口显然已不在适用于移动互联网,简单来说,移动互联网时代的支付需求总体呈现高度碎片化和差异化的特点。

国内移动支付碎片化有六个维度的特点:

- 移动应用碎片化: PC 互联网时代的大平台、大流量、大入口已不在适用于移动互联网,移动化的情况下,这个逻辑在不断发生改变,大流量公司越来越少,碎片化应用越来越多;除微信等极少量超级 App 外,在衣食住行和其它生活类服务,细分垂直领域涌现出海量的移动应用。

- 移动端平台碎片化: 目前主流的支付渠道均适配Android、iOS、HTML5、微信公众号等4 种移动端平台。开发者如要完善其移动支付功能,一般需要在多移动端平台下接入所需的支付渠道。

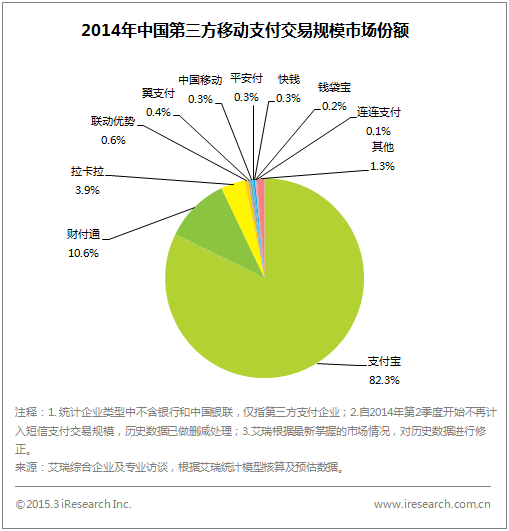

- 支付渠道碎片化: 如来自艾瑞的统计图所示,在移动支付飞速发展的 2014-2015 年,支付渠道碎片化趋势加深;除支付宝外的其他第三方支付企业的市场份额,大致都成倍增长,支付宝一家独大的现象将一去不返;受银联云闪付家族和其他互联网巨头进入等影响,合理推断 2016 年后的一段时间内,移动支付渠道将进一步支离破碎。

- 支付场景碎片化: 目前移动支付按场景区分,大致分为App 内支付、HTML5 支付(移动网页支付)、扫码支付、被扫支付、NFC 支付。支付是场景下的资金结算行为,无场景无支付,以上 5 种支付场景均对应着不同的支付需求。支付场景的碎片化可见一斑。

- 支付数据碎片化: 支付渠道碎片化导致企业的支付数据碎片化,各自割裂沉淀在不同的支付平台,严重影响了后期的支付数据服务,包括且不限于:财务部门——报表对账、税务管理等,运营部门——查询、退款和争议订单处理等,产品部门——支付数据 BI等。

- 支付需求多样化: 随着移动互联网对传统行业的席卷和渗透,移动支付的场景将进一步碎片化,同时支付需求的多样化也会愈来愈丰富,如消费金融领域的小额信贷支付,或其它的增值类营销支付需求等。

以上列举的6 类移动支付的碎片化特点,对移动应用开发者而言,尤其是中小企业,在前期的支付接入服务和中后期的交易处理、数据运维、产品迭代等上,产生的痛点,并不是简单的和级关系,而是乘级。

移动支付聚合解决方案

针对以上的移动支付强需求痛点,自然会诞生相应的解决方案。而要解决上述痛点,需要同时解决这些问题:

- 聚合支付渠道,高效满足“一点接入多种支付渠道”的需求

- 覆盖主流移动端平台

- 支持主流支付场景

- 处理全平台支付交易

- 整合分析支付数据

- 快速迭代产品,以适应支付需求的快速发展和变化

简单来说,就是要满足“一点接入多种支付渠道,一站式提供完整支付服务”。

我所在的 Ping++ ,是为移动端应用以及 PC 网页量身打造的聚合支付 SaaS 服务平台,通过Ping++ SDK 便可以同时支持移动端以及 PC 端网页的主流支付渠道。Ping++ 为企业提供的支付服务包括:简单快捷的支付渠道接口,一点接入多种支付渠道;专业的支付咨询服务;全渠道平台交易处理,包括且不限于付款、退款、查询、争议订单处理等;行业级定制化支付解决方案。

但上诉解决方案是否一劳永逸?支付快速接入 & 统一的后台管理能否持续稳定的满足企业的支付诉求呢?显然是不能的。

企业级支付的突围

由于国内较差的创业环境和知识产权意识淡泊等原因,提供聚合支付 SaaS 服务的公司如“雨后春笋”般纷纷冒出来了,尤其是今年。

从大量的客户调研来看,初期的聚合支付 SaaS 服务可能存在两大主要问题:一是企业在接入支付服务时,可能一般将其作为成本替代性产品,随着企业发展壮大,有可能会脱离这种服务模式,而且迁移成本看起来并不太高;二是透过外在来看,无太强的技术优势和太深的业务门槛,涌入了不少跟风者,甚至部分跟风者在支付领域的积累很浅,存在劣币驱逐良币的潜在风险。

但是这些看法是相对片面的,聚合支付在前端提供的简单便捷的一点式支付接口,给商户一种错觉,似乎支付接入 So easy,其实后端的逻辑较为复杂,不仅需要支持多种常见的后端开发语言,而且在交易处理中的接口调用、并发处理、交易信息的同步/异步推送,以及交易后支付数据分析、报表对账等等功能模块,都需要一个极为专业的支付团队来支持。

针对这两大问题,可以从以下 3 个方面着手寻求解决方案:

1.加强支付渠道能力,提供更完善的基础支付服务:

2.拓展支付场景,提供场景下的支付解决方案

基于基础的收付款功能,结合产品优势和用户需求,把企业的支付场景包装起来。这样的场景支付解决方案,其迁移成本远高于基础的支付服务。如:

3.提供安全稳定的支付服务

企业支付服务中,第四方往往作为“支付路由器”,如不能审慎克制的提供持续稳定的支付服务,一旦接口因触碰灰色业务被查封,即使是短时间查封,影响的将是通过这个路由器接入支付渠道的所有企业,这是对客户最大的不真诚和失责。

支付服务的稳定性分业务稳定性和技术稳定性,关于技术安全和稳定性非本次重点,我着重谈谈如何提高业务方面的稳定性:

以上也是Ping++ 一直以来坚持的道路,不碰资金流不做二清,为企业提供合规的、专业的、稳定可持续的聚合支付 SaaS 服务。 (本文首发钛媒体,根据Ping++支付产品总监谢勇在“钛坦白”上的分享整理,编辑/佳音)

【钛媒体作者介绍:谢勇,Ping++ 支付产品总监,是6 年移动支付老兵,有丰富的NFC线下支付研发测试经验,是智能卡行业持续观察者 】

…………………………………………

钛坦白第20期“聚焦金融科技之支付创新”今晚继续~

地点:钛坦白|支付创新(微信群)

6月27日晚上7-9点

用友畅捷支付副总裁王刚:企业支付及金融新生态

Ping++支付产品总监谢勇:企业级支付的碎片化与突围

6月28日晚上7-10点

商汤科技联合创始人杨帆:人脸识别相关技术在金融支付上的实践价值

聚虹光电创始人、总经理宫雅卓:虹膜识别在金融支付上的应用

易极付金服事业部总经理宋阳:支付产品创新的三个必要条件

报名听课:在微信公号“钛媒体”(taimeiti),发送“钛坦白”

与钛坦白合作:请与钛坦白负责人佳音联系,邮箱jiayinge@tmtpost.com

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)