BAT们两年挖来49个银行高管,图什么?

这些年中国的互联网金融可谓在争议中前行,在唱衰声中野蛮生长。伴随着跑路、违规等负面消息,互金业务规模持续做大,不断冲击传统金融的势力范围。传统金融不仅业务受到冲击,人才积累的优势也在被互联网金融的浪潮冲刷。

从业界动态看,不断有银行业高管出走互联网金融领域,不由得使我们思考:如今的银行和互联网金融都在经历怎样的变化?

大量银行高管奔赴互联网金融

据各上市银行公告,自2015年起至2016年6月,已有超过60位银行的“董(事)监(事)高(管)”离职,涉及岗位从董事、行长、副行长到风控总监、首席信息官等。

离职的银行高管都去了哪儿?数据显示,大部分去了互联网金融行业。据《证券日报》不完全统计,近两年从银行离职后投身互联网金融行业的银行高管共计49人。其中跳槽至互联网银行12人,综合性互联网金融平台12人,P2P平台23人,其他互联网金融公司2人。

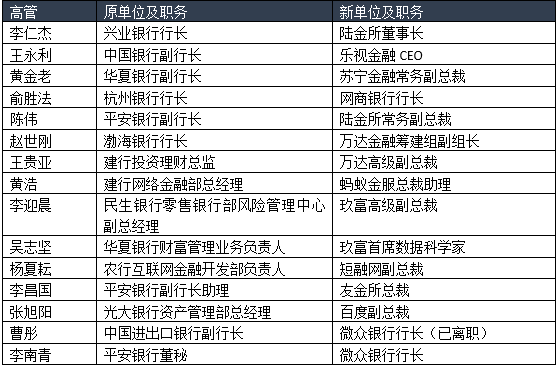

部分跳槽到互联网金融企业的前银行高管列表

可以发现,银行高管去互联网金融,大多数是去业务比较对口的互金公司,包括互联网银行、P2P,这类企业从事借贷业务,与银行业务有很强的相似性,可以继续发挥高管的专业能力;其次是去综合性互联网金融平台,如蚂蚁金服、百度金融、乐视金融、苏宁金融等。银行高管去这类企业,多是凭借自己的经验、人脉、资源去领衔开拓平台的某项金融业务,如原华夏银行副行长黄金老任苏宁金融常务副总裁,原中行副行长王永利任乐视金融CEO,都有带领互联网企业开拓金融业务的意味。

除了去互联网金融领域,离职的银行高管的其他去向基本上有三种:退休、创业以及调到其他金融机构。

为什么离开金饭碗去互联网金融?

马云对于员工离职的原因总结得很精辟。他把员工离职原因分为两点:钱没给够、受委屈了。这两点来解释银行高管跳槽互金也很适用。

第一,钱没给够

传统银行的待遇趋降,与互联网金融人才待遇趋涨形成反差,刺激传统银行高管流向互金行业。银行业绩受宏观经济影响非常直观,当前我国处于经济下行周期,增速创下新低。银行业的利润增长受到很大制约,银行业从业人员收入也就受到很大影响。

数据显示,2015年,在18家A股和H股上市的银行中,四大国有银行净利润增速全都在1%以下,增速同比跌幅均在90%以上。股份制银行业绩也不佳,交通银行增速为1.03%,但增速跌幅也高达80%。6家股份制银行平均增速为4.21%,不到2014年的9.74%的一半。业绩上不去,员工收入肯定受影响。

当前银行受制于宏观经济不景气,不良率飙升,对于银行业员工的收入冲击不小,因为银行从业者很大一部分收入来自奖金。不良率上升,影响银行员工绩效,自然也就拉低了员工的收入。

据银监会数据,截至2016年一季度末,商业银行不良贷款余额近1.4万亿元,不良贷款率1.75%,环比上升0.07个百分点,这已是商业银行不良贷款率连续第11个季度上升。四大国有银行中,农业银行2015年的不良率高达2.39%,相比上一年增幅达70.33%。其他三大国有银行的不良率增幅也在30%以上。

股份制银行与国有银行情况类似,不良率都在1.4%-1.7%之间,除了中信银行增幅为10%之外,招商银行、光大银行等增幅都在30%以上。不良率的上升,银行高管以及员工难以完成绩效考核,收入也肯定受影响。

此外,央企限薪令让四大国有银行高管薪酬下滑。以工商银行为例,2015年,时任董事长姜建清和行长易会满的税前合计总薪酬都是54.68万元,其中已支付的税前薪酬为44.8万元,与2014年的113.9万元和108.9万元相比,缩水一半。

除尚未披露相关信息的农业银行外,其他几家高管薪酬降幅也都接近50%。

相比之下,互联网金融行业的薪酬呈现大幅上涨趋势。《2016年中国互联网金融人才白皮书》显示,互金行业新员工的起薪水平通常在10万年薪左右,具有2-3年工作经验的熟手通常能够实现收入上涨50%,骨干员工的收入水平在25万-35万之间,主管收入水平约为45万元。随着一级级上升,一级部门负责人通常能拿到250万元的年薪水平。

除了薪酬,银行高管加入互联网金融往往还会获得价值不菲的期权,如果企业发展得好将有不错的升值空间。

一方面是传统银行业的待遇呈下滑趋势,另一方面是互联网金融公司在待遇方面毫不吝啬,银行高管转战互联网金融也就不难理解了。毕竟都是打工的,谁不想有更高的收入?

第二,受委屈了

与金钱收入相伴随的还有情怀。银行作为传统的成熟型企业,气氛相对来说略显沉闷。银行往往是几万人甚至几十万人的大企业,有一套传统的管理体制,同时由于受制于政策的严格管理,业务创新与职业发展自由度不够,做到一定地位后,挑战性也不足。

互联网金融则在规则的边缘野蛮生长,初生牛犊不怕虎,体制机制更为灵活,节奏更快,参与进来后也有一种创业的快感。对于一些还有职业冲劲的银行高管来说,加入互联网金融或许意味着一个全新的、感受完全不同的职业生涯的开始,可以摆脱在原有岗位的抑制,开启新的挑战。

银行高管可以在业务拓展与适应监管等方面帮助互金企业

巨资挖来银行高管,互联网金融企业肯定是有所图的。银行高管可以带来的东西主要有三方面:行业经验、客户资源、与政府沟通的能力。

银行高管从事金融业务多年,有金融发展战略、产品设计、风控、渠道发行等多方面经验,可以为互金行业补充专业实力。互联网金融要稳健发展,要弯道超车,需要具备业务能力,懂得行业发展逻辑,这恰恰是银行高管的长项。

银行高管在多年的职业经历中,积累了很多宝贵的客户资源,可以在项目端为互金企业提供项目源,可以在资金端为互金企业提供资金活水,对一些缺乏资源的互金企业而言,引进一个拥有丰富客户资源的银行高管往往可以较为迅速地打开局面。

银行高管常年与政府沟通,往往拥有丰富的政府人脉资源以及与行业管理部门打交道的经验,可以帮助互金企业更快地适应监管趋势,做到合规运营。

补充大量银行高管表明互金还处在发展的第一阶段

互联网金融从出现到现在,一直有人说互联网金融的本质是金融。不管传统金融还是互联网金融业界大都如此理解。这话也对也不对,其实互联网金融发展到不同阶段,所需要的核心元素并不相同。

在发展的第一阶段,互联网金融需要构建起业务模型,需要提供产品和服务给用户,这时候互联网金融的金融属性更强,需要依照金融的原理搭建产品和运营体系,互联网平台和技术充当工具和渠道的角色。然而在互联网金融越过第一阶段后,需要有一个向技术导向过度的过程,进入第二阶段。

在第二阶段,金融属性依然发挥重要作用,但基于金融原理的业务模型已经相对完善,产品和服务趋于成熟,互联网金融的竞争由模式的竞争逐步转向技术与创新的竞争。没有这一转变,实际上互联网金融就与传统金融并无本质区别,更谈不上提升。

银行高管大量充实到互联网金融机构,意味着目前的互金还处发展的第一阶段,即模式主导阶段。在这一阶段,互金产品还不够成熟,模式欠缺稳定性,需要富有金融经验的传统银行高管来搭建起合规、稳健的业务模式和产品服务体系。

互联网金融发展这些年,冲劲有余,稳健不足,凸显了金融经验的缺乏。银行精英的到来,加固互金业务模式的稳定性,使互联网金融成为一套可执行、可监管、有一定竞争力的业务体系。

在互联网金融的稳健性、合规度、模式成熟性足以与传统金融相提并论后,互联网金融的竞争将在稳健的基础上更加偏重技术能力,云计算、大数据、人工智能、区块链以及我们目前还想象不到的技术将在金融竞争中处在越来越重要的地位。

作者:网事风云

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)