京东金融产品的差异化发展之路

在收益和安全因素决定用户走向的环境下,无论是蚂蚁金服、理财通还是京东理财这样的比较稳定的理财服务平台,基础服务都是大同小异的,收益相对差距较小的情况下,能否有一些具有特色的差异化的功能服务,能让用户留下来也是值得思考的!

说到现在大家最熟悉的金融服务产品或者移动钱包服务,最活跃覆盖最广的当然就是支付宝和微信支付,一个从电商三方保障到无处不在的生活消费场景,一个从社交突围连接线上线下的服务。这两个平台其实也没有太多可以说的了。至于其他如百度钱包、翼支付、苏宁钱包等都还是处在前期的拓展期,从产品到服务都还不完善和全面。所以今天想和大家一起探讨一下京东金融服务产品的一些特色和特点,除了常规的生活服务场景外,京东金融服务还为大家提供了哪些特色服务,而这些服务能否吸引和沉淀用户?

京东金融服务主流有两款产品京东钱包和京东金融(拓展的还有京东股票等)。大体上看,京东钱包也提供了较为全面的覆盖各个生活场景的服务,如话费流量充值,信用卡还款、加油、火车票、电影票等,当然也接入了京东特卖、京东到家等京东商城相关的服务,而这些服务其实在各大平台的体验大同小异,今天主要分析一下钱包和金融两款产品里面的一些特色服务。

资产管家

资产管家是京东钱包前不久才加入的一个服务。总体分为总资产和负资产两个模块。管家服务里面不仅能看到在京东钱包里面的包括余额、理财等资产,还能手动导入其他产品的理财数且会自动计算收益。除此之外还能选择导入自己的房产、公积金、充值卡等各种固定或流动资产。这个功能为大家提供了一个资产管理的入口,就是可以明白到底现在还有多少钱,哪些是可用哪些不可用,区别于复杂的记账,这个可以理解为余额记账,可以抛开繁杂的各类消费,如每个月或者某个周期导入自己想要关注的资产即可。除此之外,还提供资产评估等功能,帮助用户合理规划资产理财投资等。

我的理解,这个功能和服务可以帮助大家认识自己的财务能力,以及投资偏好,合理的规划资产,获取理想收益。从体验的过程中发现,其在京东方的理财资产可以自动导入,而三方理财需要手动输入(不支持账号导入),这就需要手动定期去刷新一下投资变更。除此之外,负资产如信用卡导入消费等给了入口,目前不可用,这一点如果后续开放,就可以清晰的看到自己的资产总和。

资产信息的录入对金融平台来说是一个重要的数据支撑,从资产的内容上可以了解用户的资产情况,负债情况等,那对平台来说也是一个资源,通过对资产的分析可以进一步构建更加成熟的信用体系,用以推荐其他产品服务或者构建完善的评价体系。

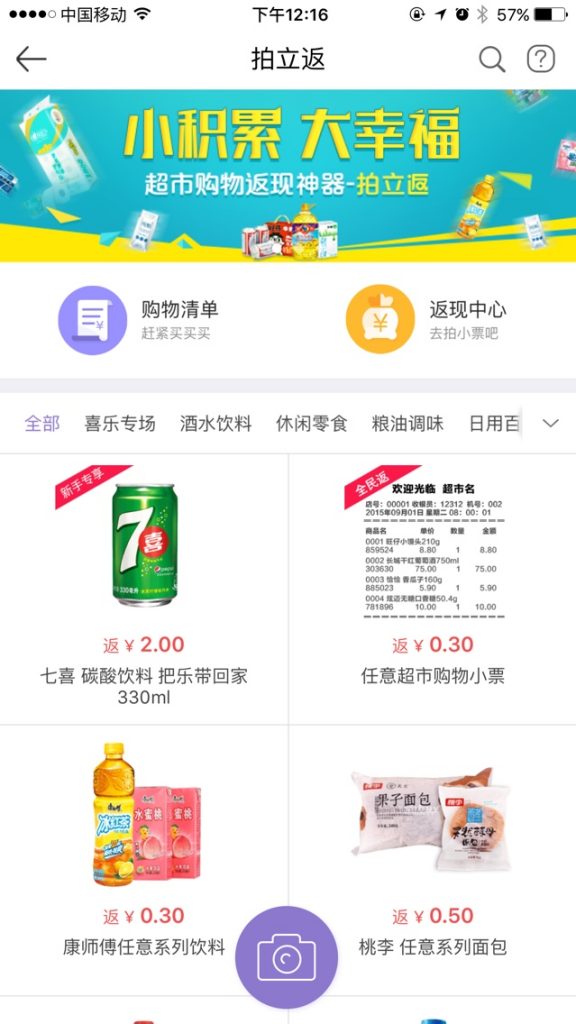

拍立返

这个功能同样是京东钱包App提供的运营类服务,可以理解为一个返现运营活动,对用户来说,就是一些福利或者羊毛。当然拿上这些数据,可能对线下的超商价格有一定的掌握和分析。

而这个功能需要用户找到对应商品并上传相应小票,这里的小票需要全国主流大型超商的小票,普通小超市的小票通常无法得到审核通过,相关返现将会直接转入京东钱包余额中,可使用也可以提现。

对我来说,这算是一个挺有意思的功能,拍小票上传,就能获得金额不等的返现,对一些喜欢褥羊毛的用户来说,还是有一定的吸引力的,这是一个和用户互动的平台。但长远来看,这一块整体体验流程相对繁杂,可能很难长期吸引用户去参加,只是对拉新能起到一定的作用。

这个功能表面看可能是一种用户回馈信息,但对平台来说,这也是一种收集和整理用户消费习惯的过程,同时也是对标线上线下价格的一个手段,虽然都是最生活化的商品,但往往这类高频的生活消费可以反映出用户群体、用户区域的消费习惯,进而推动线上的服务促销推送推广。

白拿理财

白拿算是一种特色泛理财产品,经历了上线下线又重新上线的过程,现在似乎也在重点推这一服务。简单来说就是存不定金额1年-2年的定期,收益不是利息,而是对应的商品,到期后返还本金,而购买商品会立刻送到你的手上,从某种角度讲就是可以提前享受1年收益商品的使用。目前看来,这个服务还是有一定的吸引力的,特别是一些如京东卡的小商品来说,大额投资放在这里可能收益额来说不如其他理财产品,就看用户的实际需求了。

白拿这种形式的对我来说可能只有小额的投入能吸引我,如果拿一个iphone需要投资十几万进去放一年,感觉资金的安全可靠上得不到保障。这可能是心态有关。

这种投资形态来说是新颖的,但是从消费心理来看,为了拿一个价值5000的商品,而需要冻结我近10W的现金1年甚至更久,并不算是合理的消费或者理财方案。对于使用互联网金融理财产品的人来说对理财还是有一定的认识和要求,那这种白拿理财的形式是否能吸引用户长期的投入呢?

京东白条、白条+、金条

京东白条已经是很成熟的产品了,现在也拓展出校园白条,白条+(已经涵盖了租房、旅游、汽车等场景)。京东白条目前来看还是主要在京东平台上使用,也会给予一些优惠,对没有信用卡、或者有临时资金紧张又想在京东购物的用户,还是有一定的需求。小额消费贷在蚂蚁花呗的培育下已经让用户形成了一定的消费习惯,京东白条的还款是30日免息,相对灵活的还款,且暂时还支持部分信用卡还款,利用好时间周期,可以获得60天甚至更长的免息时间。

金条也就是对标蚂蚁借呗的现金贷产品,而且可以直接还信用卡,对有需求的用户来说可以尝试。现在很多平台都推出了现金贷的产品,现金贷对于平台来说需要关注的就是额度和风控,如何控制风险是一个严肃的问题。而对消费者来说,现金贷是可以直接体现的,也就是从平台借钱,对消费者来说最敏感的就是利率的问题,那么现金贷能吸引用户就三个点:即额度、利率和还款期。可以看出这个功能很难留住用户,用户会针对以上3个指标和对比衡量各个平台的政策,获取尽量大的利益。

信用体系的构建对于平台来说是至关重要的,风控也是其中最重要的环境,作为平台需要从消费者的各种如购买、支付、还款、资产等环节去综合评估用户群的信用指标。当然,就算在完善的信用评价体系也无法完全避免一些失信的行为,这个问题也在于现在各个平台是相对封闭的,而且内地的整体信用体系也还没有完全建立起来,这需要从平台、消费者到上层共同去构建信用体系,才能促进长远发展与建设。

京东众筹

众筹作为一种已经不算新的购物形式,也逐渐受到各类用户的接受。京东众筹总体来说bigger相对较高,对项目的把控和质量较好,能够吸引一些较高质量的用户参与其中。

京东众筹在产品类别是比较丰富,涉及到生活的方方面面,众筹形式也灵活,可以1元抽奖或分档次参与众筹。总体而言,众筹作为一种投资体验形式,同样有一定风险的,除了资金的风险,还有产品质量本身的风险。作为平台如何把控质量与风险是值得探讨的,而更深入的就是众筹成功后产品后续能否持续的生产上线,而不是成为昙花一现的产品,也是推动产业发展值得思考的。对于好的产品,消费者想二次购买的时候就找不到入口或产品就销售了,这样对平台和行业的持续发展有一定的消极作用。

发现

除了以上这些特色的有一定差异化的服务外,京东理财才提供了一个发现平台,提供能理财相关的信息聚合和知识传播平台,同时也推送各类活动,让用户能了解更多,不迷茫与如何理财。都说现在是内容为王的时代,优质内容的发布与传播能够吸引眼球,也可能会因为优质的内容生产而让用户驻留在该平台,长远来看,将内容和服务的有机结合,能够让用户更加信任平台,理解产品服务与逻辑,进而持续投入。

总结

总体而言,在收益和安全因素决定用户走向的环境下,无论是蚂蚁金服、理财通还是京东理财这样的比较稳定的理财服务平台,基础服务都是大同小异的,收益相对差距较小的情况下(其实目前京东理财产品的收益还相对较高和稳定),能否有一些具有特色的差异化的功能服务,能让用户留下来也是值得思考的!

而京东金融服务目前提供的这些服务从点上看是从单个服务与产品入手,先让用户能在平台产生额外价值与体验,通过体验与内容分享,熟悉与信任平台的运作,进而才有可能使用更多大投入的产品。从面上看同样这是一个体系,从基础投资、特色理财、消费金融到内容分享,形成一个相对闭环的金融服务平台,能让不同需求的用户找到差异化的服务与产品,而这些差异化的微创新的特色产品就起到了一个连接与推动的积极作用。

作者:明智牛(微信号:lz_sky) 百度PM(内容设计与运营方向)

本文由 @明智牛 原创发布于人人都是产品经理。未经许可,禁止转载。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)