看不懂这一轮汽车产业升级,你就不明白车险的划时代机遇在哪里

编者按:本文来自微信公众号“慧保天下”(ID:insuranceforce),作者刘扬,36氪经授权发布。

在汽车产销增幅下降和商车费改双重作用下,很多人唱衰车险业,但其实,在消费升级强力拉动和汽车行业内在转型压力的推动下,汽车行业正在迎来新一轮产业升级,“车险”将迎来全新的机遇和挑战。

这主要得益于两个方面:一方面由于消费升级,汽车消费会呈现出更加多元的变化,汽车的互联网化、智能化升级,也将带来新的需求;另一方面,由于汽车厂家、经销商非传统属性的延伸,其金融属性逐渐凸显,汽车、金融和保险的关系将愈加紧密。

在汽车产业升级以及汽车、金融、保险逐渐融合的过程中, 未来车险业将出现以下四种变化:多样化、一体化、碎片化以及数据化。

多样化:汽车产业升级带来多样化车险需求

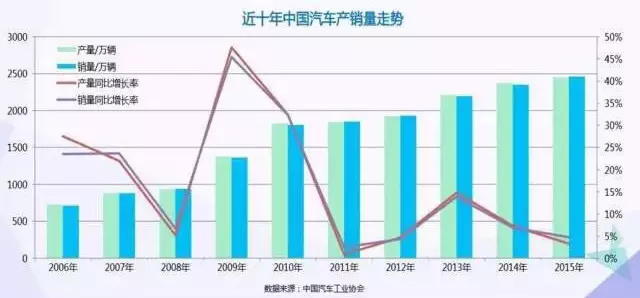

汽车的产销量在下滑,同时消费者对于汽车的消费需求也出现了新的变化,呈现出多元化的特征,如果能及时把握住这些动向,无疑将为保险公司提供更大的发展空间。与此同时,新能源汽车以及智能网联汽车的发展,也将为车险的多样化提供更广阔的空间。

置换会超过新购汽车的数量。目前中国私人汽车的保有量已经超过了1亿辆,四五年前购车高峰期的消费者已经集中进入了换车周期,根据易车指数2015的数据研究,中国市场二次购车(增购、换购)的比例已经超过了30%,而且这个比例还在持续的增加,未来置换购车将成为二次购车主流的方式。

置换需求呈现了价格和车型级别同步升级的趋势,置换购车的用户中18-40万以上的车型占比明显高于整体乘用车市场,车型升级趋势明显。

与此同时,潜在的置换人群也在发生变化,80后、90后将陆续成为置换购车的主力,他们在整个汽车市场上更有活力,未来的车型肯定也会更加多元化。

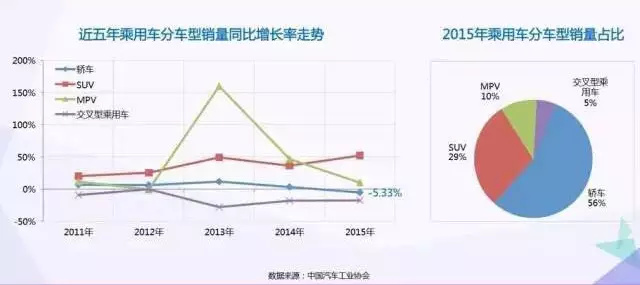

轿车增速放缓,但SUV迅速崛起。从细分的车型销量走势看,从2011年起,轿车的增速已经放缓,去年甚至出现5%的负增长;同时,受消费升级的影响,更具个性的SUV仍然保持了高速增长,去年仍达到了50%的增速,从2015年乘用车分车型的销量占比看,虽然轿车仍然占56%的份额,但SUV占比已经接近30%;受商务活动上升和二孩政策推动,中大型MPV的销量也快速增长。

新能源汽车将发展迅速。最近几年,汽车用户对新能源汽车的关注度在不断上升,新能源汽车在未来一定会迎来大发展。2015年,新能源汽车的官方统计销量大概是60万台,而据权威预测,2015-2020年新能源汽车的产销量要超过总销量的7%,到2020年的时候,大概在210万台,到了2025年增长速度要翻一倍,达到525万台,到2030年,预测年产销量要超过总销量的40%,这个数字是相当可观的,也就是2030年的3800万台车辆中有1520万台是新能源汽车。

做新能源汽车保险已经有几年时间,但从客观来讲,各家公司对新能源汽车用户属性和风险属性了解得还不是很清楚,在承保和理赔方面,仍处在非常粗放的阶段。如果大家对新能源汽车不加深研究和理解,不早做准备的话,未来,很有可能一大批从业人员都会被淘汰。

发展智能网联汽车成趋势。汽车工程协会新近发布的《节能与新能源汽车技术路线图》中有一个非常重要的数据,叫“智能网联汽车的市场占有率”,预测到2020年,驾驶辅助和部分自动驾驶车辆的市场占有率将达到50%;到2025年,高度自动驾驶的车辆,市场占有率达到15%;到2030年,完全自动驾驶车辆市场占有率要接近10%——这是非常高的数字了,按这个数字的话,到2025年,有将近380万台车要完全达到自动驾驶的状态。

长期从事车险的人都清楚,车险事故主要的成因还是人为因素,在自动驾驶发展初期,虽然还存在一些问题,但从趋势看,半自动或完全自动驾驶技术的发展和普及会导致车险事故率大幅下降。比如,追尾事故在整个汽车双方事故中大概占到50%的比例,简单的车距探测和刹车辅助,或者比较复杂的双向ADAS系统,都能够大幅降低事故率和事故损失。对整个车险市场来说,这个影响也是非常巨大的。在这方面,行业也还有很多细致的工作要做。

所以说,车险产品的多样化趋势是一定的,因为从汽车行业本身的发展来看,无论是SUV、MPV的发展,还是新能源汽车版块,都应该和传统的乘用车版块有所区别,因为客户的需求不一样,车也不一样,功能属性和客户属性都不一样,一定要有对应的不同车险产品来给客户进行服务,来提升客户体验。

一体化:汽车与金融、保险的关系趋于密切,广义车险大发展

除上述对于既有汽车业务进行产业升级外,在利润和收入大幅下滑的背景下,汽车行业主导者也必将积极寻求其他领域的盈利点,而与汽车行业密切相关的汽车金融将成为一个重点。

除上述对于既有汽车业务进行产业升级外,在利润和收入大幅下滑的背景下,汽车行业主导者也必将积极寻求其他领域的盈利点,而与汽车行业密切相关的汽车金融将成为一个重点。

不过这里所讲的汽车金融并非简单的购车分期付款服务,而是围绕消费者用车周期的一揽子金融解决方案,包括购车分期付款、车辆延保、车险以及与买车、用车、转让汽车等相关的一系列金融产品。

未来卖车的同时,汽车的保险、保养以及未来1-2年的汽车延保,都会绑定在这台新车的销售价格里面,汽车产业主导者所提供的将是一揽子的汽车金融服务包,通过金融手段,有效的把汽车整个生命周期所有的消费都打包进去。

这无疑会带动汽车延保、GAP以及一些保证保险、责任保险的大发展,基本锁定整个用车周期的成本。广义车险也是未来车险发展的一个重要方向。

汽车金融的发展对于保险市场格局的影响也将是巨大的,尤其是对于很多中小型险企来说。这并非危言耸听,在国外发达市场,很多汽车厂家和经销商的业务收入中,汽车售后和汽车金融的比例是非常平衡的,反观国内,无论是汽车厂家,还是经销商,目前在汽车金融方面,能获得的收入和利润都是相对有限的。

所以,对于保险公司来说,更应该注重与大的汽车经销商集团和汽车厂家,甚至汽车金融租赁公司等进行合作,为未来布局。

汽车厂家,汽车经销商和汽车金融相结合的趋势会导致汽车行业在未来出现非常大的变化,金融版块和保险版块在汽车产业中,所占的比重也会越来越大,当这次汽车产业升级完成的时候,随之而来,保险行业也会产生非常深刻的变化。

碎片化:汽车移动支付使车险产品趋于碎片化

大家都能理解微信和支付宝这种移动互联网支付,大家也能感受到这种支付的便捷性,客户体验是非常好的,那智能化互联网汽车移动支付是什么概念呢?

简单总结就是“开车即支付”——这可能会打破原有的金融产品,特别是车险产品自身的属性。

随着汽车的智能化、互联网化和电脑化,汽车本身会变成类似智能手机的终端产品——当然,它和手机还是要进行互动的,因为毕竟有开车和停车这段时间——这样一来,支付就变得更加便捷了,也就是说车辆只要一开起来,理论上就可以开始通过车辆进行各种金融交易了。

例如,车险原来都是固定的,不管车跑了多少公里,去了哪些地方,价格都是一样的,但随着车辆的智能互联网化,这些问题都将迎刃而解,也就是每天开多少小时,开去什么地方,是不是发生了事故,都会在车载终端,甚至说完全智能互联网化的汽车终端有所反映,从而影响保费支出。

车险现在是一年一交费,未来可能会随着金融产品的碎片化而碎片化,它的分期周期可能会变得非常长,手段也会非常多,保险的变化也会变得非常快,保险产品的承保周期也会变得非常灵活,特别是随着一些新兴车辆用途模式的出现,比如车辆租赁,共享用车的模式。

支付碎片化也是一个重要的趋势,随着车辆的智能化,包括个人信用的逐渐完善,车辆保险也有可能会出现更加碎片化的支付方式,这种随机性与路、车和人相结合的交易模式会变得越来越丰富。

数据化:数据将与保险产品、金融服务等直接挂钩

移动互联网智能手机已经把很多和人相关的数据整合起来,虽说还不是很精准,但如果车变成了移动终端,那么车的这些更大更丰富的属性数据,在未来就具备了更大的交易价值。当这些数据可以被交易的时候,它就产生了现金价值,就可以和金融产品或车险产品相结合了。

例如,现在车贷分期最大的问题是,时间短、利息高,这很大程度上是因为信息不对称导致的,银行并不了解贷款人真实的信用情况和收入情况,但随着互联网、大数据技术的发展,客户的信用情况会更加清晰,汽车金融就可以更加开放。

信用体系健全之后,购车分期将更加便捷,一方面是贷款利息会大幅下降,另一方面是汽车金融贷款周期会变得越来越长,用户每个月的支出得以大幅减少,中高端品牌汽车会迎来大幅增长。

可以预计,未来一定会出现价格更低的车险产品,或者说车险产品本身是那个价格,但由于车主上传了一定的数据,它代表了一定的现金价值,可以抵消一部分车险保费,甚至说,未来有很多主动上传数据,而且驾驶行为良好的用户,有可能他的车险就是免费的,甚至说有还会得到额外的收益。

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)