险资的罪与罚:刘士余讲话说明了什么?

本文来源于格隆汇旗下公众号“港股那点事”(ID:hkstocks),作者 醉花阴。

一、非同寻常的“警告”

近期的A股市场,以险资为代表的资管资本举牌,吸引了无数眼球。那些被举牌或者险资接近举牌临界点的股票,无不大涨,就连巨无霸的中国建筑,自11月安邦举牌以来也累计上涨63%。伴随举牌、股价上涨的,是产业经理人与资本之间的博弈也愈见刀光剑影,血雨腥风。万科事件尚未消停,格力再次陷入争斗。

11月24日,保监会副主席陈文辉指出:要加强(对保险公司)股权、股票投资监管,规范和约束其一致行动人行为。然而保险资金你方唱罢我登场,完全没有要停的意思。

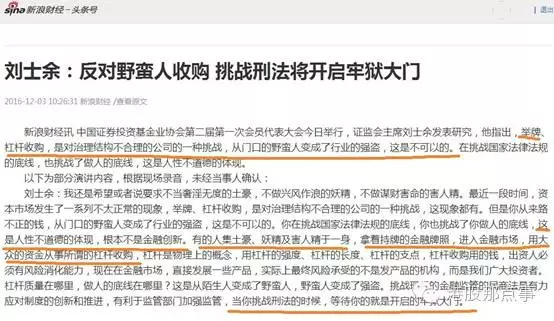

直到今天,证监会主席刘士余在演讲中使用了很罕见的严厉措辞:“用来路不正的钱,从门口的野蛮人变成了行业的强盗,这是不可以的。挑战了国家法律法规的底线,也挑战了做人的底线,当你挑战刑法的时候,等待你的就是开启的牢狱大门”。

二、险资频频举牌为哪般?

近一年来,险资举牌成了高频词汇持续升温,“宝万之争”还未平息,中国人寿、前海人寿又兵临城下格力电器,有钱任性的恒大许老板更是“家里红旗不倒,外面彩旗飘飘”,介入万科不算完,还染指了一众上市公司,各种大戏让吃瓜群众直呼过瘾

险资举牌通常出于两种动机,一是举牌后成为上市公司的第一大股东或者控股股东,这类险资主要从金融混业的综合经营布局考虑,以便实现不同机构之间的协同。

第二种是在固定收益类和债券类产品收益率不断下降的背景下,险资需要配置收益率较高、流动性较好的权益类产品,险资通常选中分红高、业绩相对稳定的上市公司股票,对其进行一定的财务投资。

但背后更深层的原因是因为,年底保险公司将迎来“中国第二代偿付能力监管制度体系”的大考。提升持仓股票市值是在短期提升偿付能力最迅速的方法,所以,增持股票,把股价买上去就是保险公司临门抱佛脚的一种做法。

举牌的热情随着资产荒的延续而高涨,在低利率的环境下,无论是债券、定期存款还是理财产品等非标资产,收益率都在下滑。A股中低估值、高分红或成长性较好的优质上市公司,仍然是较好的财务投资机会。

因此,通过大比例举牌优质上市公司的股权,并将其纳入股权管理,一方面有助于提高举牌险企的投资收益及利润水平。另一方面,由于举牌对于上市公司股价具备一定的助推作用,也有利于举牌险企通过扩大年末的资产规模,提高偿付能力。

看上去好像也没什么不好。那么监管层为何警告?问题出在哪?

三:险资的罪与罚

在今年3月13日,银监会主席、证监会主席、保监会主席答中外记者会上,项俊波主席还曾表示“保险资金举牌越多, 证监会刘主席越高兴”。一年时间不到,怎么就大变脸了?项俊波曾讲到:因为保险资金都是长线资金,包括举牌在内的投资行为,对股票市场的稳定发展具有非常重要的支持作用。强调了长线、稳定股市的支持作用。刘士余则提及:拿着持牌的金融牌照,进入金融市场,用大众的资金从事所谓的杠杆收购。你用来路不正的钱,从门口的野蛮人变成了行业的强盗,这是不可以的。

险资的一些行为无疑触动了监管的神经甚至底线,看看颇具代表性的:

1)可能扰乱甚至误导市场

各种短炒,致市场炒风日甚一日。除了广为人知的梅雁吉祥、栋梁新材和积成电子外,恒大人寿对国民技术、中元股份和金洲管道也有短线操作,发生举牌事件后,不但直接主导了个股行情,也极大地影响到股市的整体走势,这就不仅仅只涉及险资本身,而是关系到几乎所有的投资者。恒大人寿宣称尽管买卖间隔不长,但并无操纵二级市场股价、短线炒作上市公司股票的意图。

这早已不是行使稳定资本市场功能,而是在人为地放大或者扰动资本市场,不是投资行为而更像是投机行为,甚至是“大而不能倒”的道德风险行为。

2)可能严重冲击实业

不规范的杠杆收购,此前宝万之争已引起高层重视,促使人民银行原副行长牵头组织成文《规范杠杆收购,促进经济结构调整——基于“宝万之争”视角的杠杆收购研究》。而在宝能系前海人寿5次举牌上市公司南玻A之后,南玻7位高管集体辞职,理由是前海人寿入主以后只想搞资本运作,对南玻主业发展将带来负面影响。

格力董明珠对险资凶猛举牌的现实表示:投资是好现象,但通过概念炒高股票,会对社会造成伤害。呼吁投资者应该通过实体经济的发展获益,而非低买高卖。“某些资本应该自我反省,到底怎么做投资,如果成为中国制造的破坏者,他们是罪人”。

监管层已充分认识到,保险资本大举并购,极可能冲击实业经营,容易让本已萧条的实体经济更加萎靡,中国经济也会面临空心化的风险。

圈内流传这样的段子:某险资投资部人士去上市公司调研,被奉为上宾。高管唯唯诺诺小心伺候,临走时送了一把天堂伞。该险资人士开始不解,过两天才想明白,含义是:你若不举,便是晴天。

监管层对此已有足够的警惕,周五深交所向前海人寿发出关注函,要求说明前海人寿及一致行动人在格力电器拥有权益的股份是否已达到或超过公司已发行股份的5%;并说明买入格力电器股份的资金来源情况,以及未来12个月内是否有增持或减持计划等。

3)可能集聚巨大金融风险

险资对实业的“抢掠”,不单是冲击实业经营,更大的是对集聚巨大金融风险。

世界上最好的商业模式,首先是改变和控制思想,所以宗教、教育、政党,这都是好生意,也能延续很久,除非你的思想武器被人鄙弃了。

其次才是控制行为,尤其是控制支付行为,能让支付提前发生。所以保险、纸媒这种能够预收款的行业,天然也是好生意。尤其保险公司,可能是全世界最好的商业模式,天然是大金主,因为他们可以免费用客户的钱10年,20年,30年,全天下只有保险能做到。

好生意,都是模式重要,它只适用特别的领域,不意味着可以在任何领域去复制。尤其保险业,如果依靠高息揽客,杠杆投资高风险资产,就会成为危害金融安全的毒瘤。美国次贷危机AIG就是前车之鉴!

如果保险业出问题,比单纯银行业更危险:美国次贷危机投资银行首先出问题,但是AIG出问题后危机立刻升级了。救助AIG美国ZF花了1800亿美元,比任何银行花的钱都多。

险资在资本市场的攻城略地,其实恰恰暴露了背后严重的问题,也是目前很多中小保险公司的共同问题。竞争激烈,只有靠承诺或者变相承诺的高利息吸引客户,做大规模。之后恶性循环的是,在资产端就必须匹配更高收益率的品种,而不是传统的固定收益品种——股市去赌一把,就成为必然的选择。

这种赌徒心态,在保险行业,就是致命的金融隐患,如果不整治,必然成为保险业乱象的导火索,严重的会危害国家金融安全。好在目前大的保险公司还比较安分,风险敞口不大。但监管层必须抓住问题的苗头,防患未然。

当然,也可以借鉴巴菲特在公开信里写的,自己旗下保险公司如何应对保单的恶性价格竞争的:如果你严格遵守纪律,就会成为一家出色的保险公司。我们有一条规定,我们从不解雇职员,这一点非常像日本人。我们告诉雇员,在当前的时期中,我们签署的保单大幅少于前几年,我们也告诉他们,他们不会因为拿不出业绩而被解雇,因为如果这么做的话,他们会被迫与一些有问题的企业签署保险合同。我的意思是说,与有问题的企业签保险合同是最容易做的事情。我们告诉雇员,如果他们承诺在工作时间内打高尔夫球,那么我们将为他们购买高尔夫俱乐部的会员卡,乡村俱乐部的会员卡,因为我们不希望他们在当前的市场环境下继续待在办公室内。因此,我们偶尔会做笔大生意,这会让我们忙上一阵,但我们的开工率仅为4/1.我们许多雇员都在玩拼字游戏,这也不错。只要他们不签保单,做什么都可以。你不能希望精力过剩的人进入一个糟糕的行业。

四:新环境的“搅局者”?

当下中国经济面临结构调整尚无着落,实业不振,经济失速,资本外逃的诸多压力,此时需要的是同舟共济,共渡难关。

但在当下环境下,险资的抢掠行为,更像只为一己之私,不顾后果的“放纵与抢掠”:

1、对外,大手笔收购,动辄上百亿美元,收购的多是对国家竞争力毫无帮助的房地产,导致外汇储备大量流失;

2、对内,对万科、格力、南玻、伊利等优秀企业斩首行动。国家脱虚向实的战略还怎样实施下去?谁还能沉住气做大做强中国制造?

从某种意义上,这有“做空”国家的嫌疑。

联系到A股调整“两融”保证金折算率的新规:静态市盈率超过300倍或公司业绩亏损的股票,将不能折算为融资融券保证金。融资融券标的新增77只股,基本都是中大市值的蓝筹。言下之意,监管层去杠杆,防风险的意图十分明显。

我们需要一个稳定的金融环境,来实现实业的转型——这的应该是今天刘士余主席一再强调注意杠杆的原因之一。

总结

证监会刘士余主席的讲话,或许是更高层意志的体现。

中国复兴是一项巨大的工程,这一过程无法靠炒作和泡沫堆积起来,而是要靠扎扎实实的科技创新,实业经营。需要金融等系统稳定和谐发展。在此过程中,必须坚持实业为本,金融为用的原则,而不是利用监管和上市公司治理漏洞,烧杀抢掠,肆意妄为。

作为投资者,除了牢记没有人能通过做空自己的祖国获利,更要坚持价值投资,真正为实业助力,在实业的成长中分享经济发展的红利。

否则,继续任性妄为,可能真要面对“眼看他起高楼,眼看他楼塌了”。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)