快速行驶的自动驾驶,离现实还有多远?

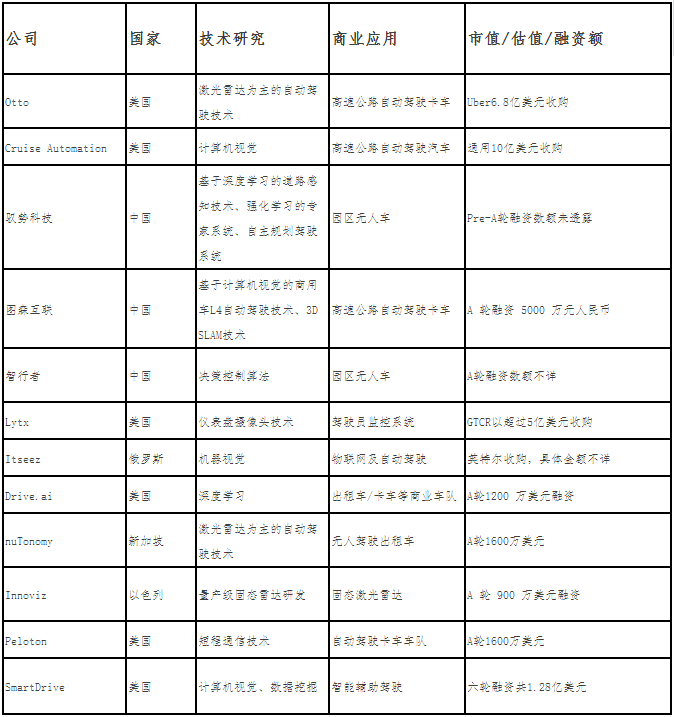

随着人工智能的发展,萌芽于上个世纪 70 年代的自动驾驶技术,逐步成长为创业的风口。如今这个行业里已经盘踞着 Google 、百度、苹果、 Uber 、乐视等科技公司, NVIDIA 、 Intel 等芯片厂商, Tesla 、丰田、宝马、沃尔沃、日产、福特、通用、奥迪、丰田等新老车厂。而这个领域的创业公司,诸如 Otto 、 Lytx 、 Comma.ai 、 Itseez 、图森互联、驭势科技、智行者等均已获得融资。自动驾驶已经开到了哪里?离我们还有多远?

部分数据资料参考机器之心和 Comet Labs 联合发布的影响全球人工智能公司的榜单

自动驾驶喊了这么久,背后的确有多股推动力。且不说国内一线城市都在积极推动自动驾驶的测试实验区开发,而单纯从商业化的角度,自动驾驶看起来也是笔好买卖。

如今,我们不是在车上,就是刚从车上下来,车成了无所不在的存在,但车的使用状况并不乐观。以北京为例,超过 20% 的路面被汽车占据,一辆私人汽车的实际利用率通常仅不过 10% ,超过 90% 的时间里都处于泊车状态。停车难、拥堵已成常态。

这是乘用车,商用车的问题同样不可小觑。在前不久钛媒体举办的 T-EDGE 年度盛典上,图森互联 COO 郝佳男表示,中国物流成本占 GDP 的比重为 16.6% ;物流运输量的 76% 由公路货运完成,中国有 2000 多万辆货运汽车、 3000 多万名货运司机;其中,城际货运车辆 720 万辆,城际货运司机 1600 万人。

这个状态下也产生了两大问题:

1 、人员成本高。公路货运中,驾驶员薪资为 6000~8000 元 / 月,部分地区达 8000~12000 元 / 月,每辆长途运输车需配备 2~3 名驾驶员,人员工资约占总成本的 41% 。

2 、安全性低。货车肇事导致的死亡人数约占交通事故死亡人数的 28% ,而且货车事故致死率达 32% ,与此同时, 50% 的客货运司机表示曾有疲劳驾驶经历,疲劳驾驶已成为高速公路事故的罪魁祸首。在这一背景下,老司机逐渐转行,年轻人则不愿进入这个行业,卡车司机这一岗位,即将迎来“运力危机”。

一旦自动驾驶技术成熟,这些情况就可能改变。比如:

1 、交通事故的下降:人类驾驶汽车时遇到紧急事件刹车的反应时间是 1.2 秒,而无人驾驶汽车可以降低到 0.2 秒,这相差的 1 秒的时间就是救命时间。

2 、交通效率的提升:无人驾驶汽车更加遵守交通规则;基于通信技术,车和车、车和基础设施之间都会进行沟通;以上都有助于提高交通系统效率。

种种迹象表明,商用车会先于乘用车落地,而商用车中,行驶在高速公路上的卡车被寄予 “最先落地”的厚望。这是因为高速路段场景相对简单,没有行人横穿马路,也没有突然冒出来的三轮车、自行车。

自动驾驶卡车研发已经在美国掀起热潮。 2014 年,奔驰发布“未来卡车 2025 ”自动驾驶卡车,从此“自动驾驶卡车”由梦想变成现实。 2015 年,福莱纳“灵感”重卡成为了全球第一辆上牌成功的自动驾驶卡车,“灵感”重卡在秩序井然的高速公路上能够进行自动驾驶,但在突发状况和驶离高速公路时由驾驶员接管驾驶权。同年,通过短程通信让卡车进行编队行驶的 Peloton 获得 A 轮 1600 万美元融资。 2016 年 8 月,由谷歌前员工创办的自动驾驶卡车公司 Otto 被 Uber 以 6.8 亿美金收购。

中国卡车司机的数量有高达 3000 万人之众,是美国的 10 倍,尽管自动驾驶卡车研发起步较晚,但目前已有图森和百度入场。图森选择与北奔合作,为后者提供自动驾驶算法和解决方案,并联合研发第三代解放军自动驾驶运输平台。百度则选择与北汽福田合作,通过向后者提供高精地图,并利用福田自身的自动驾驶技术,共同打造超级卡车。

看来,自动驾驶正向我们 “驶来”。

市场需求在倒逼自动驾驶行业的进步。特斯拉在自动驾驶商业化道路上的突飞猛进和谷歌百度无人驾驶的长期无法落地形成鲜明对比,心思活络的谷歌工程师们转身创办了专注高速公路自动驾驶场景的 Otto 。但特斯拉事故频发,让其 CEO 马斯克毁誉参半,也让行业重新开始审视自动驾驶领域几大阵营,平衡成本与可靠性的矛盾。

谷歌自2009 年开始就在开发自动驾驶汽车,该公司喜欢用的一项数据是,其自动驾驶汽车的总行驶里程已突破了 200 万英里(约合 322 万公里)。上周,谷歌将自动驾驶汽车部门分拆成为独立公司 Waymo 。 谷歌无人驾驶系统的核心是 安装在 车顶的激光雷达 。它在高速旋转时向周围发射激光,激光碰到周围的物体并返回,从而能够帮助汽车识别周围的路况和行人等。

百度无人驾驶车项目起步于 2013 年,其技术核心是“百度汽车大脑”,包括高精度地图、定位、感知、智能决策与控制四大模块,其中底层是高精度地图、中间层是感知、定位,最高层为智能决策与控制。同时百度采用的也是激光雷达为主的解决方案,直奔 L5 水平的无人驾驶。

谷歌、百度在无人驾驶的布局较早,并有一定的技术沉淀,测试上也获得了先发权。比如 2015 年 12 月,百度就以改装过的宝马三系 GT 为试验车辆在北京 5 环上进行了自动驾驶测试。在没有人员干预的情况下,车辆自动完成了变道超车、跟车制动等一系列复杂动作。今年乌镇互联网大会上,百度无人车又秀了一把。

此外,包括大众、日产、丰田等公司都在研发和测试无人驾驶汽车技术,也用到了激光雷达。

激光雷达的劣势在于成本高昂,使得无人驾驶汽车长期无法大规模商用。谷歌和百度所采用的均是 Velodyne 公司生产的激光雷达。此前 Velodyne 的 64 线激光雷达售价高达 11 万美元,即使在百度增加订货后降到了 8 万美元,仍然造价不菲,几乎是一台宝马车的价格。

尽管 Velodyne 曾公开许诺,当达到百万订单时,其 32 线激光雷达 Ultra Puck 能够降到 500 美元,但这是典型的“鸡生蛋、蛋生鸡”:只有大规模降价才会有百万订单,只有达到百万订单才能降到 500 美元。在双方博弈的过程中,激光雷达为主的无人驾驶商业化周期将被无限拉长。

尽管在传统自动驾驶中,由于可靠性的要求,激光雷达技术一直占据主导地位,视觉感知技术只是辅助,但近年来随着深度学习的发展,这种情况开始改变,视觉感知技术在无人驾驶领域也取得了广泛应用,与雷达、 IMU 、 GPS 等其他传感器一起融合构成了无人车的感知模块,既可稳定地工作,又能降低自动驾驶成本,开始有了成为未来自动驾驶主流的苗头。

事实上,已经有公司摒弃昂贵的激光雷达而选择低廉的摄像头作为主传感器。特斯拉就是最典型的代表,特斯拉最早使用的是 Mobileye 视觉感知系统,以此提供自动泊车、自动车道线保持、自动变更车道 等辅助驾驶 功能 。

特斯拉的大胆尝试确实领跑着整个行业,但其个别做法却值得商榷。

尤其是今年 5 月美国弗罗里达洲那起车毁人亡的事故发生后,再加上最近爆出的在中国发生的首次自动驾驶致死交通事故、特斯拉与摄像头供应商 Mobieye 之间的撕逼大战等,让特斯拉一时间站在了自动驾驶的风口浪尖。有业内人士指出,特斯拉实际上是拿 Mobieye 的低配技术( L0 )去做 L2-L3 的商业化,并在宣传中夸大其词,让用户误以为已实现了完全自动驾驶。

不过这些都没有阻止特斯拉 C EO 马斯克激进的步伐。最近特斯拉又发布了定位于 L4 级别的“完全自动驾驶硬件”,它包括 8 个环绕摄像机、 12 个超声波传感器、具有增强功能的前视雷达以及运行神经网络的车载计算系统。主要信号接收器由雷达替代摄像头。

这套系统在社交媒体上同样引起很大的争议。特斯拉主要面向大众,推出的都是城市路段乘用车,面对城市复杂路况,直奔无人驾驶而去,撞人悲剧是否会重演?我们不得而知。不过也有人表示,马斯克以跳票出名,新产品虽然已经发布,到底什么时候能用,人家又没说。按特斯拉的说法,他们还需要 “通过在真实世界行驶数百万英里的距离来校准这个新系统”。

那么视觉技术究竟能否替代激光雷达?图森互联首席科学家王乃岩对此是肯定的。他说: “从 20 12 年开始,深度学习的突破使得视觉技术有了翻天覆地的变化,在 4 年后的今天,我们觉得,使用视觉技术我们已经可以让车像人一样靠双眼来开车。 ”

图森互联的核心技术团队来自加州理工学院、卡内基梅隆大学、早稻田大学、南洋理工大学、香港科技大学等世界名校,其算法团队在全球知名自动驾驶算法排行榜 KITTI 中打破了车辆检测、行人检测、自动车检测、车辆追踪、行人追踪、 urban unmarked 、 urban marked 、 urban multiple marked 、 urban road 等 9 个单项的世界纪录,其中车辆识别准确率达到 90.34% ,基本接近于人眼。通过计算机视觉和一系列对场景细节进行分析的算法,图森提供的自动驾驶系统不仅能够做到识别摄像头视野内的车辆、行人、自行车,还能够做到对其行为进行预判。

但是基于安全和盈利模式考虑,图森并没有像特斯拉一样选择路况复杂的城市路段和乘用车进行商业化落地,而是选择了城际高速公路这一相对简单的驾驶场景。

图森的客户主要是物流及大型运输企业,据其 COO 郝佳男在钛媒体 T-EDGE CONFERENCE 年度盛典上的介绍,图森通过物流运输自动化平台,可用自动驾驶替代 800 万名货运司机,可降低 75% 的货车事故致死率,其城际物流运输自动驾驶解决方案主要是固定开放路段的点到点自动驾驶,包括限定路段自动驾驶和全程队列运输,前者可以实现高速公路自动驾驶,非高速公路人工行驶;这样一车配一名司机,人工成本将降低 50% ,燃油成本降低 7% 。后者高速路段全部自动驾驶,非高速路段首车由司机负责,可让人工成本降低 80% ,而且因为紧密行驶风阻降低,油耗成本可降低 15% 。

这实际上是融合了福莱纳灵感卡车限定路段自动驾驶、 Otto 高速公路自动驾驶卡车、 Peloton 卡车车队编队行驶等特点,同时,有别于灵感卡车和 Otto 采用激光雷达作为主传感器,图森所采用的摄像头配合毫米波雷达方案,降低了自动驾驶系统成本(图森目前的成本是¥ 10 万; 2017 年 Q4 成本将降至¥ 5 万),更受中国汽车企业欢迎。

这种方案在事实上调和了成本与可靠性的矛盾,既能快速商业化落地,又能确保行车安全。在图森之后,百度也加入这一阵营,在百度地图和车联网部门基础上成立了 L3 事业部,百度 L3 自动驾驶不再执着于昂贵的激光雷达,而是通过高精地图配合量产传感器,瞄准高速、停车场等限定场景下、具有商业可行性的自动驾驶。

中外参与到自动驾驶竞争的企业正在加快脚步,中国自动驾驶的商业化步伐一定程度上引起美国的恐慌。前不久谷歌宣布在未来可能会更加注重自动驾驶软件的研发,而不是自己制造自动驾驶汽车,或就是受竞争影响。

看起来自动驾驶的大战正刚刚开始。

对于大众,人们更加关心什么时候能使用上自动驾驶。各大公司和机构也在不同的场合给出了时间表。比如今年三月,在德州 SXSW 互动媒体活动上,谷歌无人驾驶项目技术负责人厄姆森表示 “自动驾驶车的真正出现可能比曾经预测的时间要晚很多,最长可能需要 30 年”。而在 2009 年,厄姆森曾表示,希望在 2019 让谷歌的无人驾驶车上市。

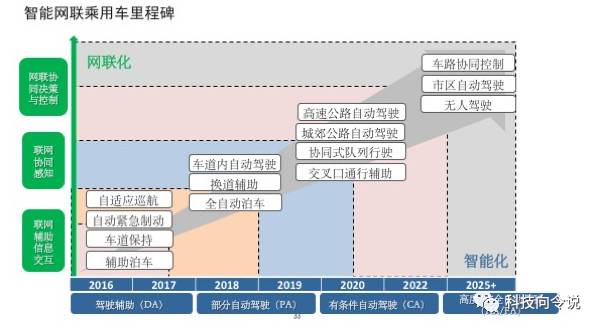

长达 450 页的中国汽车工程协会发布的无人驾驶技术路线图也详细展示了 2030 年前中国汽车行业各领域的发展蓝图。该报告指出:“力求高度或完全自动驾驶汽车在 2021 到 2025 年能够上市。”  中国汽车工程协会发布的无人驾驶汽车路线图相关时间表

中国汽车工程协会发布的无人驾驶汽车路线图相关时间表

百度高级副总裁王劲则表示将会在三年实现小规模商用、五年大规模量产( 2021 年)。此外全世界共有 18 家车厂和互联网公司都承诺要在 2021 年实现无人车的量产。福特汽车高管同样将时间表锁定在五年内, 2021 年该公司的自动驾驶汽车将会正式上路行驶,第一批汽车将首先用于移动专车服务,之后将会向普通消费者销售自动驾驶汽车。

但现实的情况是,在量产前,各大参与者除了要确定无人驾驶汽车的商业模式外,还将面临政策、责任归属和伦理等一系列问题。关于政策解读和伦理的讨论已经较多,这里响铃倒想再说说其他消息。

行业内人士程瀚曾撰文称,现阶段自动驾驶要达到在城市的小路上无人驾驶几乎不可能,短期内应用场景一定是封闭道路,比如高速、环路、高架等。而且商业路径也简单,比如按照干线物流(高速公路大卡车) ——城际物流(省道环线)——市内物流这样的行驶环境由简单到复杂循序渐进逐步推进。

郝佳男也表示自动驾驶将先以游乐项目的形式出现在类似北京 798 这样有固定的线路的场景(旅游景区、机场、度假村、建筑工地、矿区、码头等也是比较容易实现自动驾驶的场景),随后是在封闭道路的商用车,比如高速路上的货运车,接着就是队列运输的商用车,再往后才是乘用车。而且乘用车也得分阶段进行,比如先在高速公路上实现;然后是道路乡村,最后才是城市道路。

目前有关自动驾驶的法律法规还只是刚刚兴起,李彦宏、李书福等正在积极向政府谏言,政府也正在尝试着平衡安全与创新的关系。目前国内监管机构正在起草自动驾驶相关规则,而在中国人口红利消失、老龄化的大背景下,业内人士一致相信政府部门会放宽自动驾驶卡车路测和商业化应用。

最新的消息称,图森近日与唐山市曹妃甸区人民政府正式签订战略合作协议,共同打造曹妃甸自动驾驶卡车试验基地、自动化物流运输商业化运营基地、自动化物流示范区和自动驾驶卡车产业链聚集地。

《麻省理工科技评论》杂志机器人学板块报道称 “中美两国都在争夺自动驾驶的大蛋糕。宽松的法规将会是中国公司的一大优势。”

看来,这正是自动驾驶最好的时代,而我们公众也已翘首以盼。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)