从两创看新常态下互联网金融的发展趋势

在20116年4月6日的云栖TechDay活动上,蚂蚁金服集团研究院总监凯鹏为大家分享了新常态下互联网金融的发展趋势。通过回顾金融创新的发展历程,启发各行业努力推动互联网金融的健康发展。重要的金融创新从来都是由经济和商业驱动,又为其服务的。金融是经济发展的血液和重要支撑。转型中的中国新经济需要合格的互联网金融(新金融)的支持。

下面是现场分享观点整理。

在过去这几年,中国一直在体验两个词,两创——创新和创业。放眼全球,放眼几十年去看,不只是中国在提“两创”,很多国家包括一些很传统的发达国家,他们也在非常大的鼓动创新创业。

比如,卡梅伦在2011年提出Tech City天狼星的计划,刺激着整个英国的这种高科技公司。以色列现在已经是一个创业的国度,有十个诺贝尔奖获得者,有几千家纳斯达克上市公司,其中在纳斯达克上市公司里面,它的总和仅次于美国和中国,然后它也很早提出所谓孵化器的计划。政府推进“只分担创业风险、不参与利润分享”模式,探索母基金运作模式,吸引更多社会性资金,推动孵化器建设优化升级。今天我们看到很多创业空间,它在形上面有点像,在神上面可能还没达到,美国那些所谓的真正的巨头,都是在车库里面长大的。中国现在装修的那么好的创业空间,它真的能够带来什么改变吗?我觉得更多还是需要在软性方面做很多的投入,而不只是硬件上面做的很好。

在全球有非常多的创业公司,也是法国人去推动的,如 Lending Club、Symphony、Tango、PeopleDoc 和 SmartRecruiter。法国是 Airbnb 的第一市场,同时也是继美国之后 Uber 的第二市场。所以这些国家它们都在投入非常大的精力在做创新。美国其实从80年代、90年代就已经开始布局一系列国家级的创新的战略。

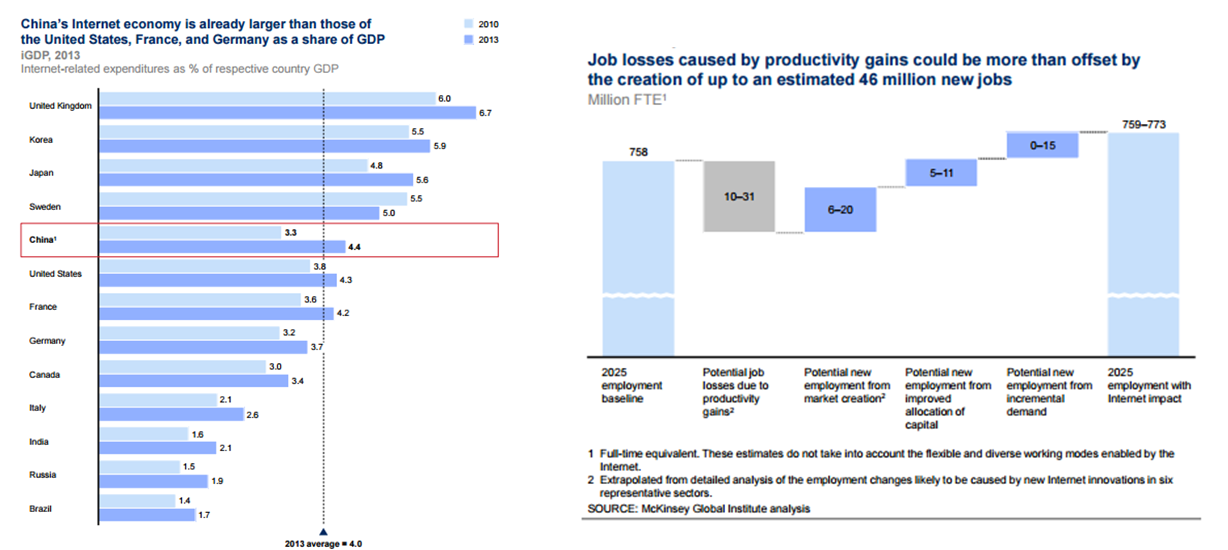

图1 2013年互联网经济占GDP比例

我们发现英国是第一名,中国并没有排在非常前面,2016年英国依然排在第一位。大家经常会说产业基础设施的升级换代,创业创新可能会让很多人没有职位,但用非常长的时间去看的话,如果是因为产业革命、产业创新,一个岗位没有了,它会带来新的2.6个岗位。大家可以看到,假设到2025年因为新的产业更替,可能有10到31个单位会失业。但是在这个过程中,因为各种各样产业的升级,创造出更多的就业的需求,最终它所带来这种就业数据是更往上走的。

图2 互联网应用带来的巨大经济价值

所以大家不用去担心机器人时代,人工智能时代到来之后我们会失业,互联网应用也带来巨大的经济的价值。非常明显在这几个领域大家可以看一下,电子、汽车、化工、金融、医疗、卫生等等,它们都会对这些行业增长带来非常大的贡献。这里面房地产数据可能需要改变一下。因为互联网金融出来之后,很多房地产商,无论是房地产开发、长租公寓还是在线装修,都发生了非常大的改变,极大的降低了他们的融资成本。

一个国家如果有比较好的经济,肯定有一个比较好的金融在后面支撑,历史表明:重要的金融创新从来都是由经济和商业驱动,又为其服务的。无论从荷兰——最开始的金融中心,还是到英国第一次工业革命之后,它成为世界的金融中心,还是再到中国。全部都在续演相同的故事,只是空间和地点不一样而已。

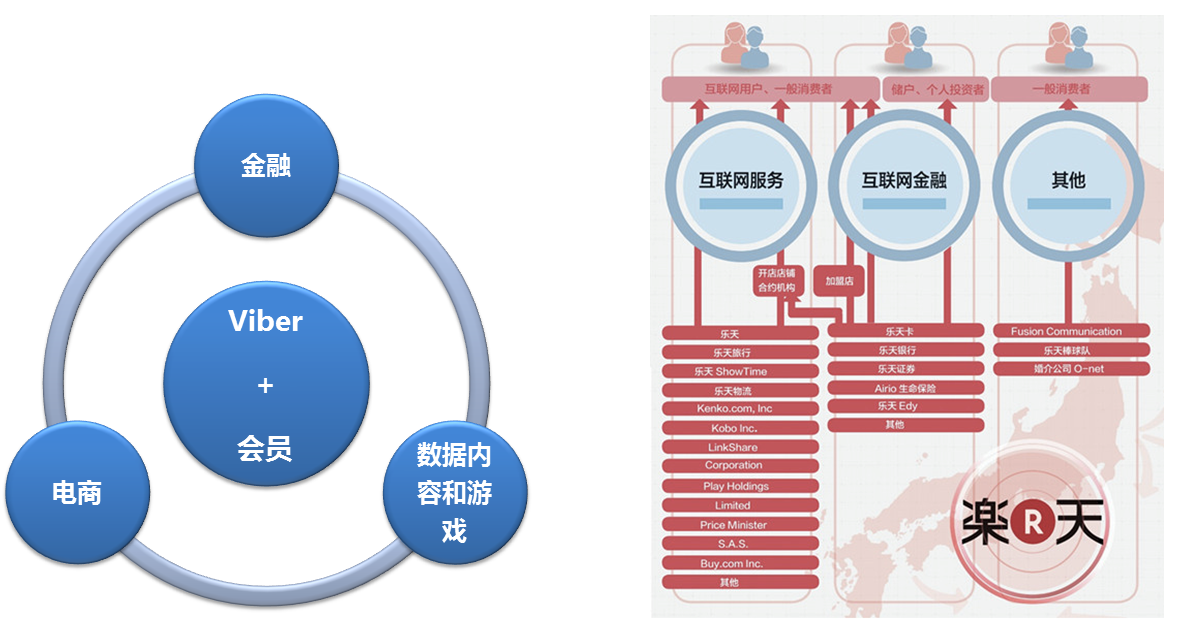

图3 乐天的生态系统

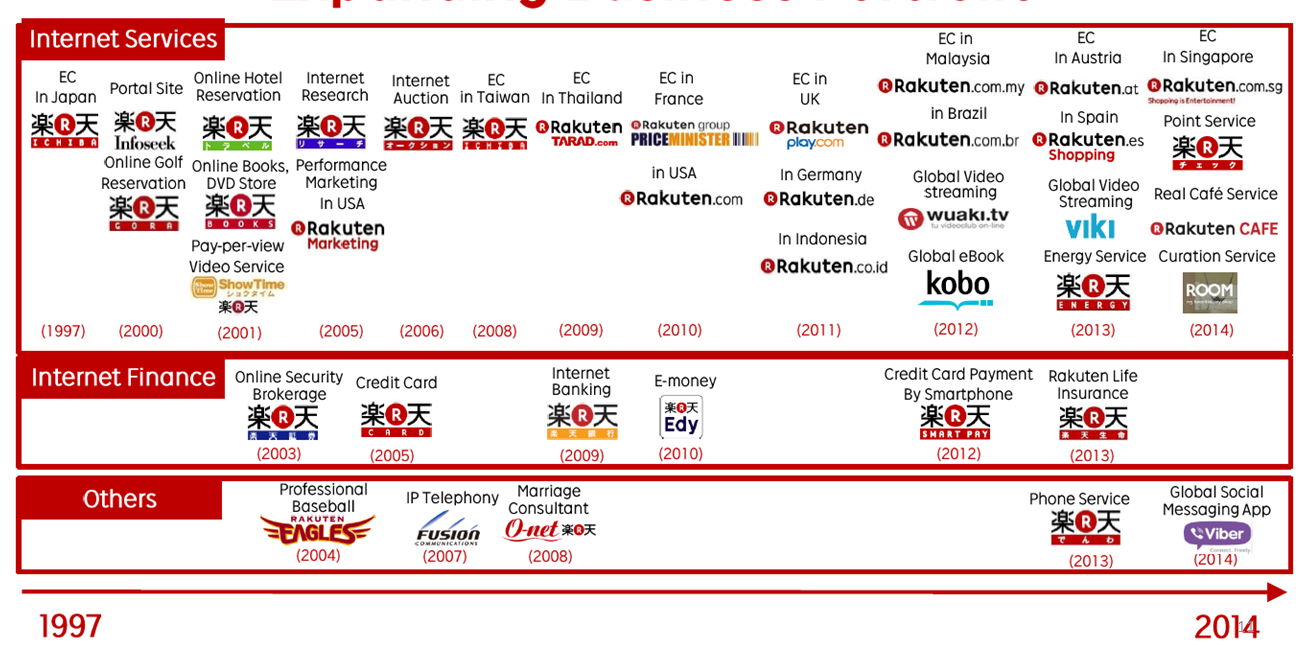

图4 expanding business portfolio

乐天是日本最大的电商,从一开始电商逐步发展到互联网的金融。开始就是简单的互联网服务,在2003年的时候购买了互联网的证券,做了一个简单的动作,你在证券上面做了交易,所形成的积分,可以在它的电商上面去做交易。然后在2005年的时候,它买了一个信用卡公司,因为日本在90年代,2000年左右它的信用卡普及程度已经达到90%。所以在日本第三方支付的产业是非常非常小,几乎没有。而且在日本做支付的习惯,第一是信用卡,第二是货到付款,第三是银行转帐。在这种情况下,乐天先买了一家信用卡公司,再往后它又买了一个日本第一家成立的互联网银行。可以看到它为了支撑整个电商产业的发展,它也做了一系列的互联网布局。因为它可能沉淀了非常多用户的数据,它还做了一个婚姻介绍所,所以其实我们发现在不同的时刻、不同的地点,都在发生非常多相似类似的故事。

图5 中国经济已进入中高速增长的“新常态”

金融是一个赋能型行业。金融是经济发展的血液和重要支撑。回看历史,我们不难发现每一个经济发达的国家,它的金融也都十分发达。席勒教授说:“金融并非为了赚钱而赚钱,它的存在是为了帮助实现社会的目标。一个好的社会重要特征是平等、信任,人人互相尊重和欣赏。”在2015年的时候,我们看到这个曲线已经交叉了,经济上面有一点通缩,以前都是名义GDP远远高过实际GDP,而且增长速度非常快,特别是在2007年到2011年这几年,除去受金融危机影响这几年,其他年份平均增长率都超过15%。那么到了2015年的时候,我们看到实际GDP是6.9,当时名义GDP是6.4,等于它通缩已经是负的0.5了,所以整个经济进入了新的阶段,以前是纯粹靠投资拉动,历史上纯粹靠投资拉动的国家,在经过一段高速增长的时候,几乎不可避免进入了一个震荡的过程,就是所谓的中等收入国家的陷阱。

中国如何突破呢?我们需要消费升级,需要供给侧改革。新常态有这么多关键词,比如说个性化、多样化消费、市场决定资源等等。而且中国金融也经历了非常大的改革,成效也很大,但是如果跟发达国家比起来还是存在非常多的差距,举一个非常简单的例子,中国家庭的财产配置里面,有60%还是存款,但是在美国把活期存款和货币基金加起来,才占了15%的比例。而且,传统的在美国整个通过投资所带来收入,大概占整个家庭收入的15%到20%,但中国今天只是占3%,所以这个比例还有非常大的成长空间。

还有小微企业融资,在中国过去一两年大家可以看到,政府各界包括地区政府,一行三会都是非常强调要推动小微企业融资的覆盖率提升,降低小微企业融资的门槛,这个比例最近占到30%了,但是长期来看的话,小微企业的融资,其实只是占整个融资市场大概25%。另外,整个国家信用基础还是靠政府靠国家信用,如果信用机制没有好的发展,对整个社会金融的效率提升还是有非常大的障碍。虽然普惠金融已经取得了长足的进步,但是依旧任重道远。

移动互联网和金融结合起来,看似给普通投资者带来了眼花心乱的各种投资工具,但是其实是给很多小白投资者提供了上吊的绳子,而且这种故事还在继续不停的在各种地方冒出来。所以在中国,金融投资教育确实非常苍白,这一块有非常大的空间。

工业革命不得不等候金融革命,在宋朝中国的铁产量和煤产量,已经是世界领先,大概是英国发生工业革命前夕的3到4倍,所用的工具、方法也是非常先进的,但中国就是没办法有一个质的增长。但是英国在工业革命前期,其实发生了一次比较大的金融的革命。主要有几个事件,第一个是英格兰银行的成立,它去发债。政府的融资,以前是靠苛捐杂税,现在是通过发国债。而且把国债市场做大后,利率降到3%。大家知道工业革命是所谓的大规模生产,机器设备大规模生产,需要非常大量的资本投入,但如果是一个社会能够持续源源不断的提供比较低的资金。这个时候它的整个产业革命,就带来了非常丰富的血液,它才能真正的去发展。

所以在英国,前面有这样的国债,有英格兰银行的成立,还有后面逐步的股票等等市场的成立,最终它能够推动整个工业革命进一步的发展,英国是间接融资为主,美国是以直接融资为主的市场。今天金融服务,不仅仅在中国,在全球来看都是一样的。过去的这种金融体系,金融服务机构,它主要面向的服务的群体,都是比较大的机构,比较高净值的人群。一开始很多银行成立,很多国家央行成立,是给贵族理财,给王后、国王理财。未来的话我们觉得,金融的服务应该是所有人的权利,无论是小微,还是个人,还是各种各样的个体都需要我们去关注。

总结一下,新经济是消费驱动和技术创新来推动的。新金融是以新的基础设施为基础,以大众的金融,普惠金融,消费型金融为主要的方向。新生态是没必要再区分所谓的互联网金融,或者金融互联网,其实两者最终都是融合在一起的,传统的银行也做了非常多的创新,另外传统银行在这种股权投资方面的放开,再转股。我相信这也会对创新企业跟银行,场景公司跟银行的融合带来非常大的机会。

下面给大家讲几个案例。Capital One,这家公司是非常传奇的,它是在1995年的时候创立,2005年的时候就成为了世界500强。它是全球第一家以数据驱动的金融公司,是在美国比较大的信用卡公司。今天我们去银行申请信用卡,可能就那么几种,内部可能有几十种,但是它开发了几千种的信用卡,所以信用卡可以根据你的需求你的偏好定制化,你所需要各种各样的权利、福利去做这种匹配。它的团队组织也是比较值得借鉴的。在那么早的时候,就已经是EO的BD、PD、BI,这三者混合成一个团队,去做一个小的产品的研发,和产品的开拓。所以它很多的创新,到今天还依然值得我们去学习。无论是国内还是国外,非常多的大数据公司,都有这家公司里面人的生意。在那么早以前,它已经在通过数据,去驱动利润的增长。

大家老是讲所谓的互联网公司做金融,其实传统金融公司也在利用互联网基础去做金融。像UBS是用众包方式,让社会群体给它提供比较好的针对高薪职人群理财方案的一个设计。还有Betterment这家公司,简简单单你只要输入你的一些个人的特征,它就可以推荐给你一整套的资产配置的方案,这个资产配置方案,还配到后面可以一键式的去购买所有的这种资产配置,这些其实都是大数据、云计算技术移动互联等等方面在金融方面的应用。

像支付宝的支付其实就是跟电商场景最紧密的结合,还有跟妈妈的教育理念结合在一起的子女的理财,跟旅游结合在一起的理财,跟住房跟养老结合在一起的理财等等,这些都是跟场景的结合。然后也看到非常多的机构,也投资到消费者信贷上面,围绕着人群和衣食住行这两个维度进行一些细分,所以这一块也是一个非常大的风口。

这里面其实最终三句话:场景沉淀数据,数据提升信用,信用最终净化场景。场景方自己去做金融,其实无非三大目的:

第一,希望通过金融促进它整个平台的交易,无论是企业端的工业链融资,还是个人端消费者融资,它都是希望能够把这个平台交易规模做大,这点是毋庸置疑的。

第二,希望能够追逐风险回报,它以一个比较低的成本去做一个融资,然后以比较高的成本去提供给用户,赚取之间的差价,如果经济上行,风险违约的事件也不会太多,如果遇到经济波动,可能你一年的损失需要前面几年赚的钱去弥补,而且这种金融级的能力并不是一天就能建成的。

最后一点,是很多公司都以为金融能够追逐更高的资本估值,但其实自担风险的融资业务估值并不高。

美国有一家叫BOFI互联网银行,它的估值非常好,最开始可能才几十美金,后来最高涨到一百多美金一股。这家公司它真的是一个银行界O2O的典范,因为这家公司互联网没有任何的线下机构。它做的一件事情就是它以1%的活期存款利率吸收存款。1%是很低,但是传统银行可能只有千分之三左右。然后它去做了另外一个工作,做个人按揭贷款的发放,它怎么去获取存款做按揭呢?这两端贷客全部由它的合作伙伴去做。比如说它的存款,它是跟一些大型的仓储式的商店,跟美国枪支协会,跟油储协会去合作,由他们帮它吸收存款。美国有很多独立的房地产中介,由这些独立的房地产中介给他推荐需要做个人按揭的客源,所以它把它的线下渠道社会化,自己只做最终关键的风险模型、服务体验、资产证券化,这些真正的金融级的能力。这是我们需要去学习和借鉴的。

基于前面三个趋势,我们判断互联网金融,能够很好的跟整个未来经济结合在一起,能够给他们提供很大的助力。但大家一定要深刻认识到,互联网金融只是现在金融体系的一个补充。因为全球来看,互联网金融只是占了金融资产的大概1%。虽然它可能有一定的空间,但是它不可能变成庞大的巨物。

我们判断互联网金融,在今年有几个变化。第一块监管肯定会有一个比较大的变化,可能背后互联网金融会做一个比较强的监管、准入、监控等等,这是一个非常好的方向。而且互联网金融肯定是需要大家一起来呵护,一起来规范的。正是由于监管层的支持和鼓励,中国在新金融领域实现了弯道超车,现在我们支付比数已经超过更大型的银行卡组织。我们判断美国的今天,可能不会是中国的明天,但中国的明天有可能是美国的后天。我们也看到转型中的中国经济,需要有合格的互联网金融的陪伴。我们判断互联网跟金融,融合的速度会更快,无论是政策层面还是银行。自身的战略意愿,我们看到融合的迹象非常多。包括之前投资滴滴,目前来讲往后走更多。蚂蚁金服也发布了一个在五年里面助推一千家金融机构转型这样的一个计划。

最后,我觉得互联网金融其实并没有改变金融的本质。做金融一定要有做金融的特质,一定具备金融级的能力。一定能够有风险管理的能力,能够有触达用户渠道能力,能够有根据用户需求定制化开发的能力。

互联网金融,或者所谓的新金融,是三个层面的一个叠加,最终形成了这样一个效应。基础,渠道、数据和技术。推动了整个商业模式的改革和商业文明的变化,最终促使真正的以消费者为中心。

我们生活在商业和生活的基础设施被技术改变的时代。所以这是一个物种丰富的时代,也是一个创业的黄金时代,需要超越传统的组织能力,创造全新的商业模式。所以今天看到这么多创业者,我们觉得这个国家、民族还是很有希望的。

现场视频地址:新常态下互联网金融的发展趋势

关于分享者

凯鹏

蚂蚁金服集团研究院总监。计算机本科、金融MBA,十年金融行业经验,加入蚂蚁前的经验主要在管理咨询行业和传统金融业,加入蚂蚁后曾先后负责征信、大数据、金融云、农村金融、网商银行及财富线等业务板块战略及研究。

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)