宜信宜人贷投资者面临的风险有多大?

来源:雪球

今天这篇文章主要就下面这两个问题做一些详细的分析:

1) 宜人贷 是不是一家放高利贷的?

2)宜人贷投资者面临的风险到底有多大?

要想回答这两个问题,我们需要先从宜人贷的商业模式开始说起。

2012年3月,宜信公司推出在线金融服务平台宜人贷。2015年12月,宜人贷在美国纽约证券交易所上市。截止2016年年底,以贷款余额计,宜人贷位居中国第四大P2P贷款公司,位于陆金所,翼龙贷和聚宝汇之后。

根据宜人贷发布的材料,宜人贷的主营业务是基于网上的借贷平台。从上图我们可以看到,宜人贷将需要借贷的借款人,和需要投资的债主连接起来。在完成了这个对接之后,宜人贷从两边同时收费。一边是向借户收取交易费,另一边向债主收取服务费。同时,借户贷款需向宜人贷支付利息,而宜人贷会向投资者支付借款利息。

从上图看来,债主将资金借给借户(上图蓝色线),借户再将本金和利息还给债主(上图棕色线),宜人贷只是起了一个信息提供的作用,让债主更加方便的找到借户。所以按照这个逻辑,宜人贷不是银行,不需要银行执照(否则就是非法集资了)。但是,宜人贷的实际操作做是不是像上图所标的那样, 在下面的文章中我会详述。

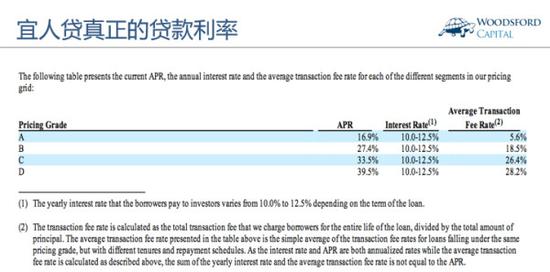

根据宜人贷官方网站上的信息,借款者需要支付的年利息为10%-12.5%左右(见上图)。如果是一年期,借款利率大约为10%。如果时间拉长,则借款利率会更高一些。这个10%-12.5%的利息,也是加入宜人贷的债主(投资者)可以得到的利息回报。

照这么说来,借款人支付10%-12.5%,债主收到10%-12.5%,那宜人贷岂不是慈善机构,免费为借款人做配对?

答案当然是否定的。事实上,借款人需要支付的真正利率远高于10%-12.5%。而这个“高”就高在了“交易费”上。

上图的信息来自宜人贷公布的财务年报,能够让我们对它的商业模式有更加客观的认识。我们可以看到,宜人贷根据借款人的个人资料和记录,将他们分为四个信用等级:A/B/C/D。其中,A类的信用等级最高,D类的信用等级最低。

信用等级越低,其借款违约的可能性也就越高。因此,D类借户的贷款利率最高。在APR(Annual Percentage Rate, 年利率)那栏里显示,D类借户需要支付的每年总利率大约为39.5%。这39.5%由两部分组成:年利息10%-12.5%,以及交易费28.2%。

为什么宜人贷要费这么多周折,把借款人支付的利息分成两块费用(年利息+交易费),而不是索性标明D类借款人需要支付每年39.5%的贷款利息?这其中有几个原因:

原因一: 如果宜人贷公开提示贷款利息高达39.5%,那么它会给很多人造成“放高利贷”的感觉。提起高利贷,很多人脑子里浮现的画面就是“大耳窿”,“黄赌毒”,“泼油漆”。宜人贷显然不希望给公众造成一种“高利贷公司”的印象。

即使在美国,高利贷公司也是“过街老鼠”。比如 谷歌 就规定,如果某公司的贷款年利息高于36%,它就会被认定为“放高利贷”的,并被禁止在谷歌搜索引擎上做任何广告。也就是说,如果宜人贷公开宣称他们向借户收取39.5%的年利率,那么宜人贷(Yirendai)就无法在谷歌上做广告。

原因二:在2015年9月份之前,根据中国《关于人民法院审理借贷案件的若干意见》第六条,民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。以银行贷款利率6%计算的话,四倍就是24%,也就是说超过24%的利息部分不受国家法律保护,因此自然没有人愿意去承担如此高风险做C类和D类贷款。

2015年9月1日,上述条例被废止。代替之的是2015年6月23日最高人民法院审判委员会第1655次会议通过的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条:

借贷双方约定的利率未超过年利率24%,出借?请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借?返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

宜人贷D类贷款的年利率是39.5%,已经超出了受法律保护的最高36%的年利率,因此可以被认定为是“高利贷”。严格来讲,宜人贷的D类借户,可以依照此法要求追回他支付的超过36%的那部分利息。

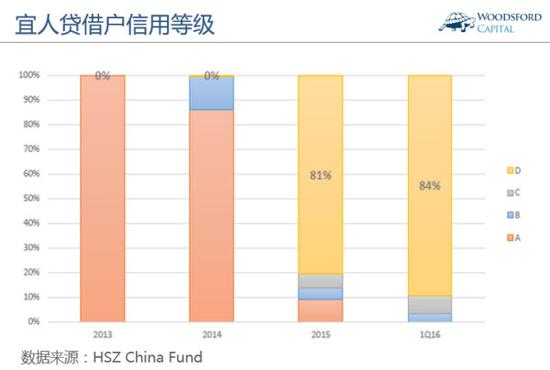

那么宜人贷的所有贷款中,D类借户占到多少比例呢?

从上图中我们可以看到,在2013和2014年,宜人贷的贷款对象主要是信用等级比较好的A类和B类客户。但是从2015年开始,贷款的主要对象变成了风险最高的D类借户。截止2016年,宜人贷大约有80%的借款客户是D类,而他们支付着高达39.5%的年利息。

基于这些证据,把宜人贷称作一家“高利贷”公司并没有冤枉它。

下面我们再来看看作为宜人贷的投资者(债主),可能会面临什么样的投资风险。

严格来讲,宜人贷作为一个网贷信息中介,所做的事只是把借款人和贷款人联系起来而已。因此出借人需要完全承担出借风险。如果到最后那些D类借款人没钱还债,发生违约,那么出借人只能“哑巴吃黄连”,自吞苦果。

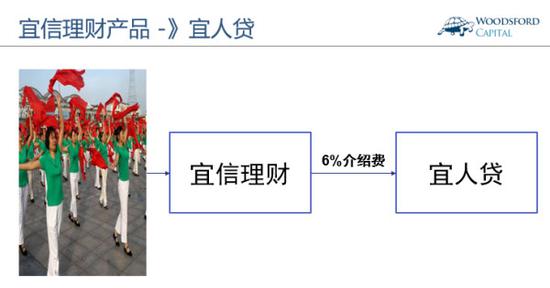

但问题在于,宜人贷将那些高风险贷款(也可以称为垃圾债券),打包成理财产品,然后以高回报作为诱惑,通过其母公司宜信卖给一些金融知识不是很丰富的大众甚至是大爷大妈。宜人贷标榜自己是中国一家领先的在线P2P网贷平台,但据其自己公布的财务数据(2016年9月)显示,宜人贷大约有60%的客户资源来自于母公司宜信的线下渠道介绍。

那些跳广场舞的大爷大妈,被宜信的销售人员“偶然认识”,看到高达10%-12%的年回报,又被“承诺”安全保本,因此拿出自己的棺材本对这样的理财产品趋之若鹜也不难理解。

从宜信角度来讲,利用自己强大的销售网络,将一部分“客源”通过理财产品的方式,介绍他们购买“宜人贷”产品,可以从同一个客户身上赚取两道费用,岂不美哉?

宜人贷的招股说明书披露,根据双方协议,当宜信公司将线下客户推介给宜人贷时,前者目前将收取借款金额5%的费用。自2016年起的三年时间,这一费率将调整至6%。宜信总裁唐宁对上证报表示:“这是参考了市场行情的公允定价,并结合内部成本核算后给出的费率。我认为5%到6%的费率是合理的,也经过了会计师的确认。”

因为这些所有的操作,很多宜信/宜人贷的投资者(债主)并没有意识到自己所承担的投资风险,更不会关心自己的钱到底是借给了哪些D类借户。在这些投资者看来,他们的钱投给的是宜信,相信的是宜信这块“金字招牌”,保证本金安全是这些投资者的最低期望。在向那些借款人(投资者)宣传它的产品时,宜信打出的一个最重要的卖点就是“安全保本高回报”。 销售人员会和他们说:“我们宜信的牌子你还信不过么?过去10年全都全额偿付,没有发生过一起对投资者的违约事件。”

值得一提的是,中国相关监管部门在2016年8月份发表P2P借贷新规,明确表明网络借贷信息中介不能承诺保本保息,但是宜人贷在其质量保障服务协议中(第2.4条)却做出了这样的保证。不仅如此,宜人贷首席财务官丛郁在Bloomberg的采访中表示宜人贷完全符合监管新规(”in full compliance” with the new requirements)。

那么问题来了,宜人贷究竟能不能保证给投资人保本?宜人贷把那么多钱借给这些高风险的D类借款人,如何保证将坏账率控制在合理范围之内呢?

首先我们要问一下,在中国有什么人会愿意以39.5%的高息去借钱?做什么生意能够赚到每年39.5%以上的回报,好让借款人如数奉还本金和利息?每个人可能都会有不同的答案,但基本可以推定,这些借款人一定无法从其他途径(比如银行,亲友等)获得借款。他们应该是急需现金。

在急需现金的压力下,这群D类借户有没有可能利用这难得的财富去炒“妖股”, 炒房,甚至做一些不合法的暴利勾当去“快速高效”地增加自己的财富呢? 面对这样的“天价利率“,有没有可能借款人压根就没有打算还钱,本来就是来骗吃骗喝的呢?事实上,在2016年第二季度的财务业绩报告电话会议中,宜人贷的首席财务官丛郁就提到公司遭遇了一起有组织贷款欺诈事件,使公司损失7200万人民币(在同年第三季度的财报电话会议中,这个数字上升到8130万)。不管怎么样,这群人是高风险人群,这也是他们被归类为D的原因。

那么这个人群(D类)可能的坏账率到底有多高呢?这是一个决定性的问题。如果这些人的违约率不高(例如2%),那么把钱借给他们就是相对安全的,宜信的投资者也可以睡个安稳觉。倘若这些贷款的违约率很高(比如10%以上),那么投资者们就可能面临“利息很高,但本金不保” 的窘境。

根据宜人贷2015年的财报披露,宜人贷违约率从2014年的6.5%,降到2015年的2.5%,其中D级借款坏账占到总坏账的76.29%。从这个数据来看,似乎大家不必惊慌,违约率还是成功控制在一个比较低的范围内的。

但是,宜人贷的借款周期比较长,分别有12、18、24、36、和48个月。 由于D级借款主要是从2014年第四季度才开始的,其规模到了2015/2016年发生“井喷”,因此,现在就断言D级贷款的违约率低可能还为时过早。

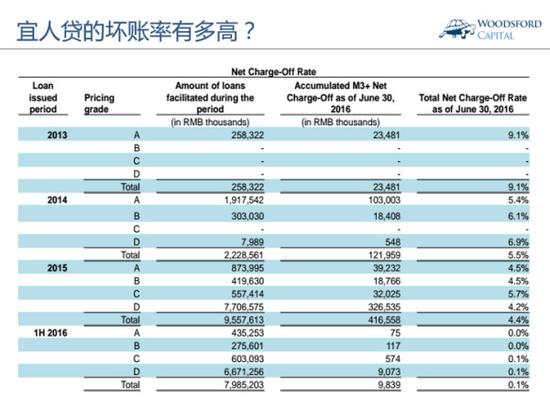

上图是宜人贷财报中披露的净坏账冲销率(M3+ Net Charge Off Rates,也叫净坏账率)。我们可以看到,2015年发放的贷款到2016年(一年后),其净坏账率达到4.4%;2014年发放的贷款到2016年(两年后),净坏帐率达到了5.5%;而2013年发放的贷款,到2016年(三年后)的净坏账率达到了9.1%。同时我们需要注意到,在2016年达到9.1%的坏账率的那些贷款,都是A类。而2015年的贷款大部分都是D类,因此三年以后(2018年)其坏账率有很大的概率会超过10%。

从这张图中我们可以得出结论:

1)宜人贷的坏账率会随着时间的推移慢慢上升,违约的高峰期一般在贷款发放2-3年以后。

2)考虑到2014年以前其贷款对象主要为A类,而2015年以后其贷款对象主要为D类,因此我们可以合理判断,在接下来几年内宜人贷的坏账率会比前几年高出不少。

根据这些信息,我们假设宜人贷的D类贷款坏账率在10%左右 。这可能还是比较保守的估计。举个例子来说,HSZ China Fund参考香港消费金融公司Sun Hung Kai&Co(86:HK),预计宜人贷D类贷款的坏账率至少在10%以上。(来源:张文阁:宜人贷会成为下一个大空头么?)

我们再把镜头对准宜人贷,面对大量D类借户可能带来的高违约风险,宜人贷推出了“计提风险储备金”来应对。2015年1月起,宜人贷开始向其贷款客户提收6%的风险储备金。到了2015年第四季度,该风险储备金比例被上调至7%。截止2016年年底,宜人贷收取的“质保服务专款”约为10.8亿人民币左右。可是,这些风险储备金足以应付可能到来的“违约风暴”么?

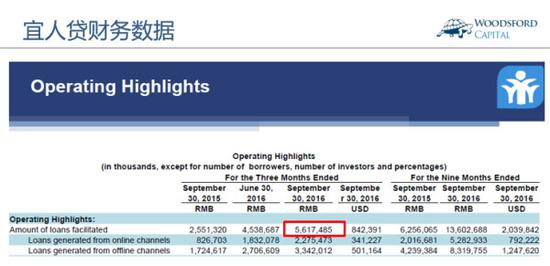

上图是宜人贷在2016年9月时公布的财务数据。我们可以看到,该季度宜人贷发放的贷款额约为56亿人民币左右。截止9月底,2016年全年发放的贷款额约为136亿人民币。假设第四季度发放的贷款额和上一季度类似,那么我们可以估算,2016年宜人贷全年发放的贷款额大约为200亿人民币左右。

根据宜人贷的年报显示,在2015年宜人贷全年贷出的贷款额大约为95亿人民币。两年(2015+2016)相加,总贷款额大约为300亿人民币左右。

现在我们假设其平均坏账率为10%,那么涉及的坏账就价值30亿人民币左右。根据宜人贷公布的数据,截止2016年年底其“风险储备金”大约有11亿人民币,我们假设所有这些风险准备金都被使用去填补坏账损失。这样算下来的话,还有19亿人民币左右的坏账亏空需要填补。

根据宜人贷公布的财务报表,截止2016年9月底,其资本净值约17亿人民币左右。在短时间内,资本净值不可能快速增长(除非公司完成新一轮融资)。也就是说,如果以公司目前的状况,当这些D类贷款发生10%左右的违约时,宜人贷很可能砸锅卖铁也无法完全保证投资人的本金安全。

严格来讲,宜人贷没有法律义务帮助那些投资人“兜底”,因为它只是一个“网贷信息中介”而已。投资人出借的对象不是宜人贷,而是那些D类借款人。

当然,如果继续有越来越多的投资人愿意把钱借给宜人贷(或者宜人贷平台上的D类借款人,如上图所示),那么即使坏账率上升,可能也不会立即引发“债务危机”。因为前面到期的贷款本金,可以用后面新投进来的资金来偿还。在这种情况下,宜人贷可以继续保持“不发生违约事件”的承诺。

但这恰恰是“庞氏骗局”的定义。当没有更多的“傻子”愿意加入这个“击鼓传花”的游戏,大家都决定退出时,那就是音乐停止,潮水褪去,哭爹喊娘的时候。

快鹿事件

万一发生D类借款人大规模违约而导致资金链断裂的情况,会是一种怎样的结局?在这里和大家分享一起“快鹿事件” 。

事实上,宜信和宜人贷引起本专栏的注意,恰恰是由于我的一位朋友的母亲不幸卷入了“快鹿丑闻”,从而导致这位老太太蒙受了很大损失,从此茶饭不思,甚至有寻死的念头。这也让我感觉到,有义务把有关这些高风险贷款的信息和证据向公众公开。这样做的目的,主要是让大家可以少受那些以赚取佣金为目的的理财销售的忽悠,在综合考量各种信息后做出独立理性的投资决策。

快鹿系曾经是上海滩有名的多产业帝国,其控制的各家公司涉及的产业包括金融,电影,光电,电子设备等。其创始人施建祥号称“上海首善”,经常出席各种媒体活动。他在 微博 上频频发布和知名演员(黎明、古天乐等)的合影,并且与谭咏麟、钟镇涛等歌手演员成为好友,甚至将钟镇涛的女儿收做干女儿。

同时,施建祥也有多个非常高调的“身份”,如中国文化管理协会副主席、中国电影(21.840, 0.00, 0.00%)基金会副会长、上海快鹿投资集团董事局主席、上海春节晚会民营企业家总导演、剑桥大学终身荣誉院士等。其中的一些身份(比如剑桥终身荣誉院士)后来被证实为造假。

2016年,电影《叶问3》被爆出票房造假的丑闻。后来该丑闻不断发酵,引发了快鹿集团和其关联企业金鹿财行以及当天财富的兑付危机。该兑付事件涉及投资者达20万人,未兑付资金达100亿人民币。

2016年4月,快鹿集团召开发布会,确认施建祥辞职,徐琪接任。快鹿集团确认,金鹿财行执行总裁张伯伟失联。2016年9月,上海市长宁公安分局官方微博“警民直通车-长宁”发布消息:因涉嫌非法吸收公众存款罪,“金鹿财行”和“当天财富”被立案调查。警方对相关责任人依法采取强制措施。2016年12月,网传受到中国警方通缉的施建祥已经在加拿大结婚。而那些金鹿财行和当天财富的“投资者”,则还在苦苦期盼收回他们的投资,得到“公正”的待遇。只是,这一天什么时候会到来,是一个没有任何人能够回答的问题。

尾记

回到本文一开始提的问题,让我们做一个小小的总结。

1)宜信的宜人贷是不是放高利贷的?

按照宜人贷网站上的介绍,该平台向借款人收取的利息为10%-12.5%,因此称不上高利贷。但是如果我们把它向借款人收取的服务费都算进去的话,其D类借款人需要支付高达39.5%的年息。这个水平已经高于国家相关法律规定的36%的受法律保护的最高利率水平。由于宜人贷有高达80%的贷款额流向D类借款人,因此将其称为一个高利贷公司也并不过分。

2)宜人贷投资者面临的风险到底有多大?

如果宜人贷的贷款额继续以目前的速度增长,同时其D类贷款的违约率不超过10%的水平,那么在短期内这个游戏还是可以持续下去的,也就是说投资人们可能还能够收回本金和利息。

但是如果D类借款人的违约率开始上升(比如达到15%或者甚至20%),同时没有后继的那些投资者继续将资金借给宜人贷,那么这个游戏就可能面临资金链断裂的问题。根据本文的分析,接下来的两年很可能是宜人贷D类贷款的还款高峰期。到时候如果不幸发生资金链断裂的问题,宜人贷成为第二个快鹿也不是没有可能。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)