三生又三世,风口遇风口:解读“中国+”VC4.0

对世界经济而言,过去30多年的主题绕不开全球化,而近十五年来,全球化的关键词无疑是中国。巨大的市场规模与强大的制造业能力共同构成了中国经济在世界的旗帜。而这两面旗帜中,以巨大的市场为主要推动力,中国经济的发展经历了一波又一波“中国+”的浪潮。

,以改革开放初期的“”为标志。通过与外商合资经营企业,中国培养了相应的管理、技术人才,也受益于部分技术的外溢,积累了机器设备和生产技术。但“以市场换技术”的前提条件其实是中国经济的部分封闭性,直接承接的技术也无益于创新能力的增强。因此,“中国+”1.0在培养制造业能力方面成绩斐然的同时,遭到了扼杀国内企业自主创新能力的批评。

版本,则是在中国市场经济渐趋完善,经济发展水平逐步提高,对企业的技术和创新有新的要求后,国内上市公司对海外高技术水平公司的并购行为。如2004年联想集团并购IBM的个人电脑业务,2010年吉利汽车并购沃尔沃,2012年三一重工并购普茨迈斯特,2016年美的公司并购德国库卡。这些并购行为都希冀于通过,增强自身的国际运营能力和技术水平。诚然,“中国+”2.0在获取既有技术成果,并以此为基础进行研发方面效果显著,但这样短平快的并购更多还是服务上市公司本身的国际化扩张,并没有将创新的关键DNA引入中国,新技术的开发与应用没有围绕中国经济的发展需要展开。总的来说,财务上合并报表,运营中获得既有成果的使用权,带来的仅仅是表面的拼接。但可惜的是,这已经是以跨境并购模式为标志的“中国+”2.0的极限。

联想收购IBM PC业务

“中国+”不断演进的背后,是中国产业技术发展的不同阶段。改革开放伊始,面对严重不足的供给,任何原始的生产技术都能促进中国经济的发展,这一阶段是产业技术1.0;随后,以“中国+”1.0的出现为分界线,吸引外商直接投资、中外合营企业意味着中国经济向出口代工经济体的演化,其间的生产活动缺乏关键技术,几乎没有创新,这是产业技术2.0阶段的特点;

“中国+”2.0带来的并购潮则开启了阶段:通过并购,中国企业逐渐获得了,但初始的技术创新没有围绕中国市场的需求展开;当前,中国经济发展从要素驱动深度向技术创新驱动转型,产业技术的发展已经一只脚迈入4.0时代,华为就是这一阶段的杰出榜样。通过遍布全球的26个海外研发中心、36个联合创新中心,华为让全球产业技术创新直接服务于自己的市场需求:一面为客户提供定制型产品,一面让自身使用定制型技术。但并不是每一家中国企业都是华为,要使中国产业技术发展彻底进入4.0阶段, “中国+”同样需要演进到一个新的阶段,以服务中国经济的转型升级需求。

“中国+”创新榜样:华为

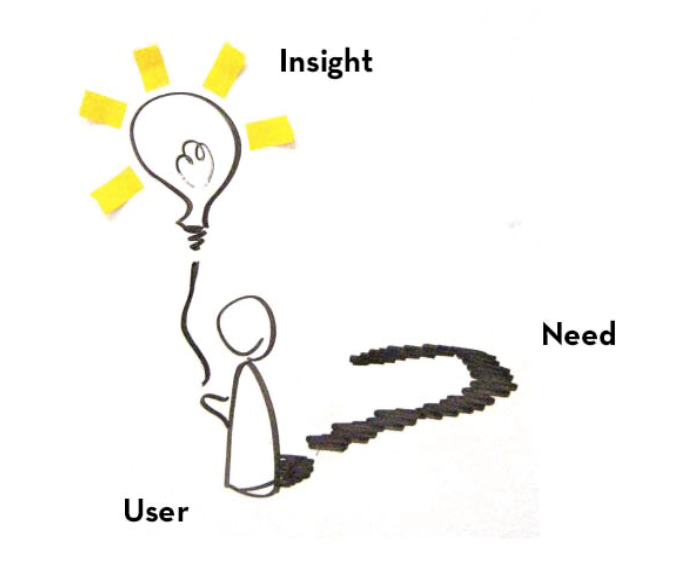

前文提到,VC4.0以“”为破题关键——通过对地方产业的充分调研,将产业转型升级的技术需求转化成具体创新课题,并为之匹配符合要求的创业团队和技术,基本消除了创业者面临的市场风险,因此是。这一风口下,中国巨大的地方产业转型升级需求,既是需求,又意味着绝大多数创业公司都缺少的资源——确定的市场。对这一需求的满足(或者说对这一资源的占有),并不局限于中国国内的技术和创业团队;相反对长期依赖创新驱动增长的经济体而言,他们的新技术供给天然相对充裕,尤其是硅谷这样的创新创业中心,先进技术和优秀创业团队的积累相当充分。另一方面,中国在30多年伴随着高储蓄率的经济增长后,拥有大量资金,这同样是大多数创业公司需要的。结合以上两点,“中国+”3.0的版本呼之欲出:通过跨境型VC4.0,对接中国的市场、资金与国外先进技术、创业团队。

“”为VC 4.0的破题关键

相比于“中国+”上市公司并购,“中国+”VC4.0的实践,让技术的发展路径在初期就围绕中国产业的需求确定,而非引进销售业绩。换句话说,通过跨境VC的投资和辅导,国外先进的技术首先由资本导入,与国内产业深度融合,在中国市场得到成长。以TSVC(Tsinghua Silicon Valley Capital, 清谷资本)对的投资为例,专注于安全云存储技术的云城科技成长在硅谷,技术在世界范围内处于行业领先水平。而布局中国半导体行业全产业链的紫光股份,尤其重视存储方面的创新。TSVC在调研了紫光股份需求的基础上,与其大数据和存储事业部共同拟定了逆向创新的课题,随后在硅谷有选择地投资了云城科技,完成了云城科技的技术和团队与紫光股份的市场资源对接。借助这一投资,紫光股份的产品在该领域达到国际一流水平;而云城科技也获得了迅速进入中国市场的机会,这对创业团队而言,具有很强的吸引力。

畅想未来,通过“中国+”VC4.0的持续运作,中国产业能有效获得“定制化”的成熟技术和优秀人才,创新DNA将被融入中国经济生态。上海交大的陈宪教授说,“双创”是中国经济转型的根本大计,我想再加上一句,“中国+”VC4.0是这一根本大计的重要着力点。

话分两头,逆向创新带来了中国创业孵化和投资的新一波浪潮,“中国+”由此变得更有吸引力,但要抓住这一波大潮,成为弄潮儿,则意味着投资基金的结构性变化。回顾逆向创新的操作,“在充分调研的基础上……由专家将需求转化成具体的创新课题,为课题匹配……技术和团队……”,这一操作显然有两端,一端是地方产业的转型升级需求,一端则是技术型创业团队,而无论哪一端客户数目的变化,都会影响逆向创新基金对另一端客户的吸引力,这正是一个双边平台的显著特征。换句话说,

VC1.0到VC3.0时代,无论是和创业者的沟通能力或者是对创业项目价值的判断力,投资环节对VC基金能力的要求几乎都是面向创业者的;而VC4.0时代,一个成功的风险投资需要同时具备面向创业者的能力和面向地方产业的能力,包括对中国地方产业的充分调研能力、对产业需求的正确转化、为相应需求准确匹配相应技术和团队的能力。其中,地方调研能力的缺失决定了缺少中国本土背景和文化的基金在这波浪潮中的弱势;对产业需求的正确转化和技术匹配则对基金在各行各业的专业认知深度提了很高的要求,决定了善于投资模式创新类项目的基金在这波浪潮中的劣势。总之,VC4.0时代,想站在风口的风险投资需要同时吸引平台的两端,而平台持续良好运转的关键则是对各个行业技术创新的深度判断力。

进一步说,的存在让先积累到用户的平台天然具有主导市场的倾向,而最初用户的积累则需要靠风险投资的背景来书。从平台双边的角度来看,初期地方产业的积累比创业项目的积累要困难。而对地方产业来说,给力的背书无非两个方面:一是既有有强大的智库支撑,二是基金有长期对深度技术创新类项目的成功投资精力。符合这两点的基金,得以与亟需转型升级的地方产业合作,完成示范性的逆向创新投资。在此基础上,风投基金才能站在VC4.0的风口,而如果恰好如TSVC这般,又赶上“中国+”3.0的大趋势,在VC行业高度分化趋势日益明显的今时今日,这样先一步转型的基金“乘风破浪会有时,直挂云帆济沧海”。

数据来自华为副总裁孙伟内部演讲。

本文来自于:TSVC清谷基金

正文到此结束

热门推荐

相关文章

近期评论

-

Your article is a perfect article without a hitch. Thank you. My site: horse racing betting game

-

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)