港交所将允许同股不同权:我们错过的幸福,都要弥补回来

“我们无意改变任何投资者对于这类多元化公司的既定喜好,我们只是想把上市的大门再开得大一点,给投资者和市场的选择再多一些,因为不想把非常有发展前景的新经济公司关在门外。”

——港交所行政总裁李小加

港交所在今日收盘之后,放了两个大招。

一是根据之前的咨询文件修改了一些创业板和主板的上市规则,主要内容是将创业板的上市要求往上提升,和主板的上市要求更加接近。然后将创业板定位于独立市场为中小企业服务,并取消创业板转主板的简化申请程序,这样就可以避免很多企业把创业板上市作为转主板的“踏脚石”。

这个修改很重要,因为这样一来,未来香港创业板中的上市公司质量将更高,不再像以前一样死气沉沉,食之无味,改革值得叫好。但这第一个大招,还不是这次改革的主角。

主要的大招是拓宽香港上市制度拟定发展方向,目前主要是两方面:

港交所总裁李小加评价这次改革是

这次港交所的大招其实是今年6月份港交所刊发的《有关建议设立创新板的框架咨询文件》的咨询总结。

主要的咨询结果如下:

● 回应人士 支持香港市场多元化发展 ,尤其是吸引更多新兴产业及创新型公司发行人来港上市的措施。

● 市场 大力支持容许尚未有盈利的公司在香港上市 ,但不太赞成让该等发行人享有较为宽松的首次上市条件。

● 绝大部分回应意见都视不同投票权架构为关乎竞争力的议题,故 大多支持容许不同投票权架构公司在香港上市 ,前提是须对该等公司施加规定,为股东提供适当的保障。

● 对于已在纽约证券交易所及纳斯达克证券市场上市、合规纪录良好而拟 在香港第二上市 的公司,回应意见普遍支持该等公司可豁免严格遵守香港提供相等水平保障的要求,包括以大中华为业务重心或 / 及采用不同投票权架构的公司。大部分回应人士甚至表示,对于在美国以外的其他司法权区上市的公司,我们应研究给予类似豁免。

● 大部分回应人士均支持设立创新板以拓宽香港上市渠道,但多数人更倾向一个较简单的上市架构,即 接纳创新型公司发行人在主板上市 。

也正是基于这样的咨询结果,港交所决定拓宽上市制度,并将在《主板规则》增加两个章节,就是上面提到的和的大招。

具体来说,不同投票权架构公司的预期最低市值须达 100亿元 ,如果市值 低于400亿元 ,则上市前一个完整财务年度要有 10亿元收入 的较高收入测试。

另外没有收入的生物科技公司如果根据未来的新规则来上市,可能最低市值需要达到 15亿元 。之所以港交所会选取生物科技公司作为拓宽市场准入给初创公司的第一步,是 因为生物科技公司的业务活动很多是受到监管的 ,比如新药需要CFDA的审批,需要各种临床阶段的测试,这样即使没有收入或者没有盈利,仍然可以给投资者提供一个对公司估值的参考框架。而且,处於未有收入的发展阶段而又寻求上市的公司中,大部分都是生物科技公司。

此外,港交所建议设立新的第二上市渠道,吸引业务成熟、至少过去两年在合资格交易所上市并有良好合规纪录、及在香港第二上市时预期市值最少100亿港元的新兴及创新产业发行人来港。

后续联交所会落实这些建议的方案细节,同时他们也已经开始草拟具体条文,联交所拟先与权益人进行讨论、听取各方意见后,之后会就详细建议方案及建议修订《上市规则》进行正式谘询。联交所预期本咨询总结刊发后不久便可展开讨论,希望可於2018年第一季就《上市规则》的建议修订进行正式咨询。

至于市场的影响,我们看一下16年2月美国上市的一家中国医药公司,,这是一家专注于癌症治疗的创新型分子靶向和肿瘤免疫药物的公司,这也是一家几乎没有收入的生物制药公司,并且每年研发烧掉数亿元的公司。

种就是典型的港交所要争取的生物科技公司,公司虽然鲜有收入,烧钱无数,但是因为研发推进顺利,又和美国生物制药公司新基签了一项资产置换和投资合作,同样会受到资本市场青睐,股价表现亮丽,今年股价翻了好几倍,目前市值已经接近50亿美元。

中国市场目前正在成为国际生物技术药物发展的中坚力量。根据美国国立卫生研究院的数据显示,我国已经是世界上开展临床试验数量第二多的国家。同时我国医药研发增速已经跃升全球第一,创新产出和能力都在快速提高。

国内涌现出了一批批医药创新研发实力派企业。但是这些企业都和百济神州有着相似的情况,大额的研发投入,企业不赚钱。而允许这类企业来香港上市,允许他们来香港募集资金支持企业发展,对于国家的新药研发都有非常重要的战略意义,同时对港股生态的变化也能起到积极的作用。

同时,我们也可以从这个方面看出港交所对于亏损创新企业来港上市的支持,从去年的美图到今年的众安,港股迎来了一大批优秀的,但却仍在亏损的科技创新公司。

而这些企业正在慢慢改变中国人的生活方式,也在潜移默化的改变中国的经济生态,让中国的经济焕发新的活力。今年以新经济BAT为代表的 MSCI China指数上涨超过60% ,说明了全球资本对中国新经济的认可和追捧。

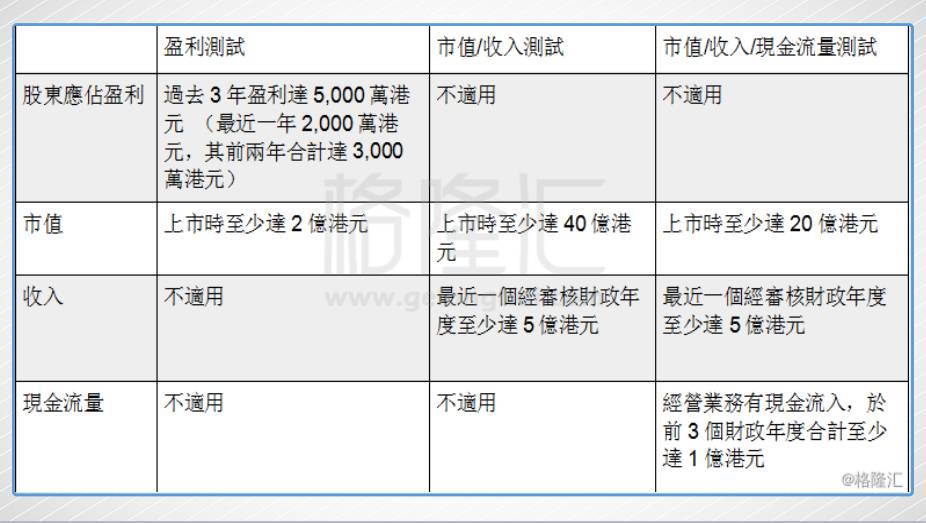

下图是港交所目前已经实施的亏损企业上市方法,满足下面三个测试中的任何一个,即可来香港上市。而这次把生物科技公司也纳入进来并制定新的规则,主要是针对很少收入的新规制定,只能说是再正确不过的决定。

除了允许亏损生物医药企业上市以外,另一个重磅大招,就是大家期待已久的,这也是香港在错失了阿里巴巴的反思。

四年前,香港因为无法接受阿里巴巴的不同投票权架构,而让阿里巴巴去了美国上市。如今,此次改革后,这样的悲剧不会重演。不过同时,香港市场的监管,也将面临新的挑战。

在港交所之前的咨询文件中有提到,虽然有 116家 在美国作为第一上市的内地公司中,只有33家, 28% 的公司采用了同股不同权的架构,但是合计市值 高达5600亿美元 ,占所有美国上市内地企业市值的 84% ,相当于香港市场总市值的 15% 。

这说明了这个制度的改革会给香港打开多么庞大的是一个市场,李小加在采访视频中说到,希望明年下半年就能用新规则让企业来香港上市。如此可以预期未来将会有更多的创新企业来港IPO。

根据市场传闻: 倘若这些代表中国新经济的企业,都来香港上市?不会再外流他乡,中国的未来,不在这里还能在哪儿?

5年港股投资,关注风投、互联网、科技

正文到此结束

热门推荐

相关文章

近期评论

-

Your article is a perfect article without a hitch. Thank you. My site:

horse racing betting game -

I found this post very interesting and informative. Thank you for sharing your special thoughts with us. My site:

horse racing betting -

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)