IT公司后期融资犹如脱缰野马,资本将奔赴何处?

4 月 20 日报道 (编译:朱宁)

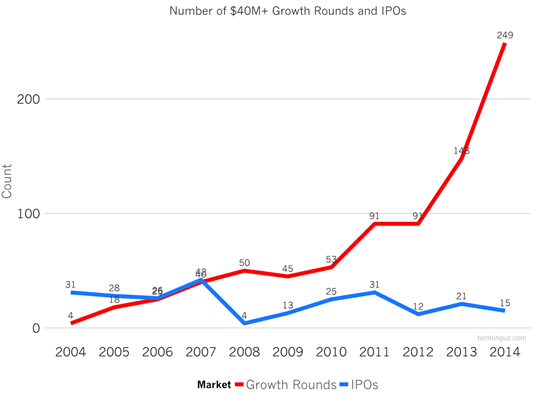

几乎每天早上当我们一睁眼醒来,就有一个创业公司正在筹集巨额融资。数据真实地证明了这一点。如上图所示,2014 年有 251 个工作日,见证了 249 轮 4000 万美元以上的大型发展融资——几乎平均每天一轮。

与如此狂热的私人市场形成鲜明对比的,是公司的首次 IPO 的数量。美国有风投支持的 IT 公司去年全年只有 15 次超过 4000 万美元的 IPO,基本上每月一个。2014 年的私人市场融资是 IPO 的 16 倍,而在 2004 到 2007 年,两者的数量几乎齐平。就像 Bill Gurley 说的那样:“IT 行业在发展周期以大型高价的私人融资为主要特征。”

图表:年度 4000 万美元以上的融资和 IPO 数量,红线:融资走势,蓝线:IPO 走势

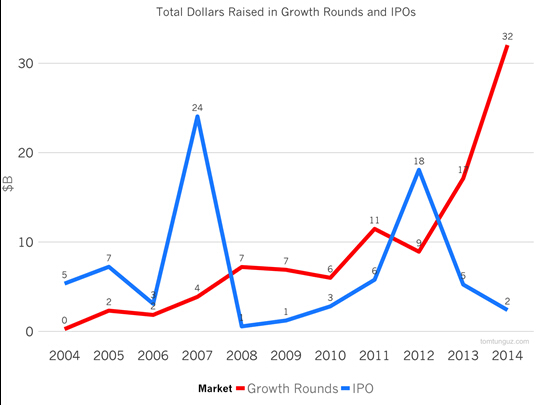

过去,公司选择通过上市来筹集大型资金,原因在于 IPO 几乎是发展后期获得大额资金唯一出路。上市意味着公司需要为监管审查做大量的内部工作、投入大量现金并为股东的流动做好准备。而今天,情况却大不相同。公开市场在过去的四年里分别提供了 60 亿美元、180 亿美元、60 亿美元和 20 亿美元的股权(FaceBook 2012 年公开募股 160 亿美元)。过去四年的公开募股总收益和创业公司一年的私人市场融资量差不多。在雷曼兄弟公司垮台之前,公司还可以通过它来融资。初创公司的私人融资是公开市场融资额的 3 到 6 倍。

图表:融资和 IPO 的年度资产额(美元),红线:融资走势,蓝线:IPO 走势

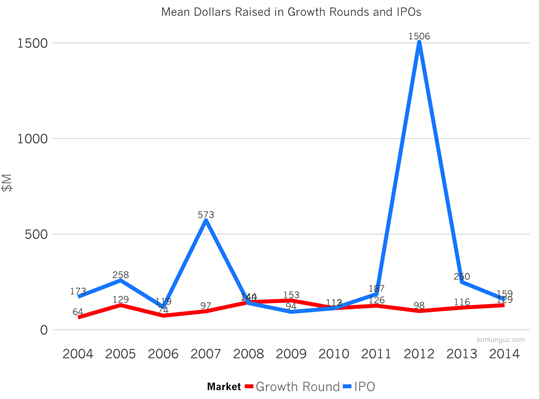

大型私人市场融资对初创公司极具吸引力。如上图所示,1.2 亿美元的大型发展融资的平均值大致相当于公司诉诸公开募股的额度(不包括 FB 在 2012 年的异常值)。

如果高额融资是该技术领域在这个周期的典型特征,那么我们应该思考如此繁荣的私人市场会给下个周期带来什么影响。乐观的预测:在未来几年将出现 IT 公司公开募股的大潮;悲观的预测:许多已经筹集了大量发展资金的公司依然没有足够资金上市,它们还将面临投资人、员工或股东流动的挑战。事实将介于两种预测之间,公开市场的投资者对这些技术公司的兴趣大小将会成为制约因素。当然,未来还会有更多的公司被兼并(2014 年已经证实了这个趋势)。

图表:融资和 IPO 的年平均额 红线:融资走势 蓝线:IPO 走势

对初创公司和投资者而言,这是个任性的阶段。它们对公开市场和私人市场有着非常不同的投资偏好。尽管 2014 年公开募股的原始数据表明,哪怕刚刚在公开募股之前投资,私人市场的投资者依然能取得回报。很多情况下,后期私人融资的价格咄咄逼人,而公开融资的价格则持续走低。

我不想装专家,好像能把握未来的走向或是市场的发展势态一样。但数据显示,当下的投资水平并不适合退出的大环境。2014 年,有 231 家公司筹集到了 4000 万美元以上的发展资金。相比之下,过去十年仅有 240 家风投支持的 IT 公司上市。换句话说,如果如今处于发展阶段的所有公司想要全部上市,那么这一数字将是 2000 年的公开募股量的两倍。

我们很清楚这匹脱缰的融资野马将飞奔何处。我们即将迎来技术史上最大的退出大潮,融资态势要么顺应退出大势,要么不容乐观。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)