如何对IPO进行正确估值?

英文原文:IPO Valuation 101 – How to Properly Value IPOs

原文是 Redpoint Ventures 的 Mahesh Vellanki 的文章。文章指出,由于互联网初创企业的运营模式比较简单明了,所以在估值时往往不去考虑股权价值、完全稀释股份等太多因素,但是 IPO 时那些因素会对估值产生重大影响,必须考虑在内。此文详细介绍了 IPO 估值的步骤。

风投业一般把估值分为投资前和投资后两种。计算估值时我们通常以这一估值为基础乘上系数,并未过多去考虑股权价值与企业价值的区别、完全稀释股份、现金与债务调整等问题。这部分是由于互联网初创企业运营往往比较直截了当。其累计收入、成本结构、经营成本以及利润情况等一般都比较清楚明确。负债是很少见的,同时由于大部分的初创企业开支都用于增长,所以大的现金积累是很罕见的。

不过随着公司走向成熟,为成为公共实体做好准备,这一切都变了。上面提到的种种都会对公司估值产生重大影响,相应地估值也要进行调整。以下我们以 Fitbt 的招股说明书(S-1)为例详细说明如何正确找出股份数以及如何恰当计算 IPO 估值。

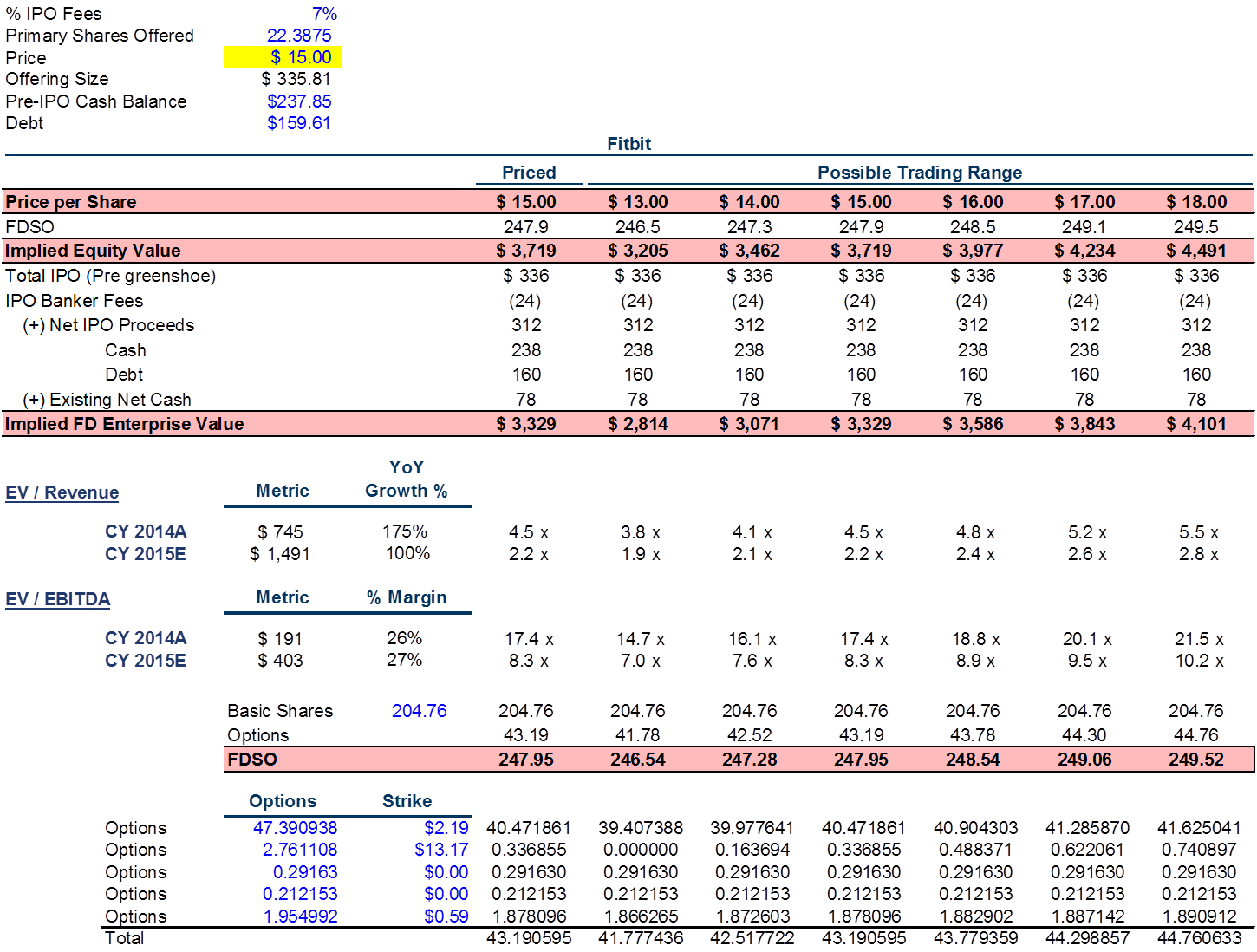

下图是 Fitbit 招股书“关于发行”部分截图:

第 1 步—在发行部分找出待发行普通股的总份额。图中可见这份招股书中待偿付普通股的总份额约为 204M(2.04 亿份)

第 2 步—找出未到期权证(options outstanding)。计算期权有好几种办法,但为了简单起见,直接在招股书“发行”最后部分就可以找到。注意股份数和相应的执行价。RSU(受限股)的执行价为0。

第 3 步—用库存股份法(TSM)计算完全稀释流通股。大概意思是若期权份额的执行价低于发行价,则行权然后用所得收益以发行价回购股份。比方说,以加权平均行权价 2.19 美元对 4740 万股期权行权,则公式为((($15-$2.19)*47.4)/$15)万份。这样计入完全稀释股份的并非估值被夸大的 4740 万,而是 4050 万。对所有的期权、受限股(RSU)及认股权证执行这一计算。

第 4 步—将发行后的流通股加上额外的 TSM 期权得出完全稀释股份数。

第 5 步—发行价乘以完全稀释股份得出股权价值。

第 6 步—考虑现金债务调整后计算企业价值。把原始股乘上发行价得出公司的融资额(还要扣除 IPO 费用,大概在7% 左右)。然后加上公司的资产负债表的净现金。则,企业价值=股权价值-IPO 募资-净现金。

第 7 步—企业价值算出来后收入、EBITA(息税折旧摊销前利润)等也可以算了。

下面就是计算举例:

注意,如果不这样计算完全稀释股份的话估值会被严重低估。如果用每股 15 美元乘上股份数来算 Fitbit 企业价值的话,结果将是 27 亿美元,比我们测算的 33 亿美元少了很多!

正文到此结束

热门推荐

相关文章

近期评论

-

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

-

-

听他们说很厉害的样子

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)