中概股狂拆VIE回家,最大的成本就是“时间”

文/王瑞

黑马说:今年以来,A股市场牛气冲天,回归的中概股如分众传媒、暴风科技又纷纷创造记录,尤其是后者创造了累计 39 个涨停板的神话,这让在美国上市的中概股集体犯起了“思乡病”,企图回归A股上市。

华尔街见闻援引彭博数据发文,截至 6 月 11 日,12 家在美上市的中国公司今年已斥资 106 亿美元回购股份,以谋求从美股退市从而回归A股。

但业内人士认为,虽然目前A股市场不断创造牛市神话,但却存在较大泡沫;并且中概股回归会花费大量的时间成本等,甚至有可能面临被起诉的法律风险。因此中概股集体回归仅仅是“看上去很美”。

6 月 9 日晚,易居中国亦宣布,董事会已收到由董事会联席主席及 CEO 周忻和董事沈南鹏当日提交的私有化收购要约,正式启动易居中国私有化的战略计划。

当日,中手游宣布签署私有化协议,根据该协议,Pegasus 将以每股普通股 1.5714 美元(相当于每股 ADS 22 美元)的价格收购中手游。

第二天晚间,世纪互联和人人网也相继宣布收到私有化要约。

世纪互联宣布,董事会已接到来自公司董事长兼 CEO 陈升、金山软件有限公司和清华紫光国际的私有化要约。

人人公司宣布收到来自公司董事长兼 CEO 陈一舟和 COO 刘健的私有化要约,计划以每股美国存托股(ADS)4.20 美元的现金收购二人尚未持有的人人公司全部发行股。

6 月 11 日,如家酒店集团、淘米、久邦数码等在内的多家中概股都宣布收到私有化邀约。

除科技互联网股之外,“返乡潮”还蔓延到生物医疗和光伏等板块,本月第一周,晶澳太阳能和迈瑞医疗也被曝出拟私有化的消息,在该消息的刺激下,迈瑞医疗股价大涨 10.92% 至 30.47 美元,创 2012 年 8 月以来最大涨幅。

市值被低估的才回来?

有分析人士认为,刺激中概股回归的主要因素是其在国外市值被低估。

以游戏股为例,在国内上市的昆仑万维市值为 436.55 亿元(约 70.37 亿美元),超过了盛大、完美、中国手游、乐逗等多家中概股游戏公司市值总和。

此外,借壳宏达新材的分众传媒最终股权评估值为 496.32 亿元,相比纳斯达克退市时市值几乎翻番;而暴风科技在上市后共出现了 39 个涨停板,最新收盘价为 279.6 元,总市值为 335.52 亿元,市值接近优酷土豆,相当于 7.7 个迅雷。

那么,这些公司在美国上市市值真的是被低估了吗?

老虎证券特约分析师王绾认为,计划回归A股的互联网科技公司,并非是因为在美国市值被低估,而是因为这些公司比较边缘化,在美国市场融资能力不强,本身就不被美国和中国投资市场看中。

“举例来说,目前京东市值 518 亿美元、百度 726.18 亿美元、阿里巴巴 2177 亿美元,这些中国互联网科技公司在美国市场就有很强的融资能力,并且市值远远超过在国内上市,”王绾说,“这些行业领头公司是不会回来的,它们在美国有融资能力,不管是增发,还是发 CB,都没有问题。”

“那些在垂直细分领域没有做到老大、老二的位置,往往不被国外投资者看中,导致市值也比较低,比如携程网的市值目前为 108.90 亿美元,去哪儿的市值为 54.83 亿美元,但像艺龙却只有 6.53 亿美元,因此最后携程收购艺龙成为其第一大股东也在意料之中。”

不仅如此,计划回归A股的中国公司,往往是和同类公司估值对比,“如果有很明确的比照对象,但两者之间估值差很多的,就很有动力回来,比如迅雷(市值 9.51 亿美元)、世纪互联(市值 18.22 亿美元)和A股的鹏博士(620.8 亿人民币约合 100 亿美元)对比,前两者业务很大,但市值却比后者差很多。”

回归之路一波三折

除去中概股本身的原因外,其中回归A股之路也远非平顺,其中时间成本、资金成本、法律风险等都是企业所要面对的难题。

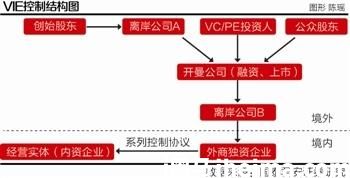

老虎证券特约分析师称,中概股从美股回归A股主要涉及到从美股退市、拆除 VIE 结构和A股上市三个主要阶段。

正常情况下,私有化退市一般耗时约 6 个月,而拆除 VIE 结构约4-7 个月,A股 IPO 上市发行大约 60 周,具体到公司个体其差别可能比较大。

“这个周期短的话要两年,长的话也要三四年,并且在国内 IPO 可能要排队,或是面临注册制,有很多不确定因素在其中,再加上这轮A股市场的牛市行情不一定能延续多久,所以其实这些公司如果在美国有不错的融资能力,它也是不愿意回来的。”

除了时间成本,中概股从美国退市还面临着高昂的资金成本,根据美国 SEC 的要求,提出私有化的股东收购流通股需全部用现金。由于收购方必须向中小股东提供基于一段时间内股价的溢价,才可能达到回购股权的目的,这意味着股东的财务压力将倍增。

此外,公司在美国上市时需要支付中介机构大量的费用,退市时也是一样。

作为私有化第一股,泰富电气当年的退市可谓轰轰烈烈。上市 6 年,泰富电气的净融资额为 1.2 亿美元,但退市需要的资金高达 4.5 亿美元。一去一回,仅此就亏损了 3.3 亿美元。

不仅如此,在中概股回归的规程中还面临着法律诉讼的风险。

资料显示,私有化的邀约价最容易激起投资者起诉,除了定价之外,中概股还会遇到诸如财务数据造假、关联交易未披露,以及敏感又容易触怒美投资人的问题。这其中有做空结构的恶意做空,也确实有部分非诚信的企业事实存在的问题。因此,在私有化过程中,这些中概股不可避免地要通过法律途径去解决。

著名财经作家皮海洲近日撰文指出,中概股回归带来的不都是鲜花,其回归的负面影响同样需要予以重视。比如,中概股回归A股,图的就是A股的高市盈率与投机性,而并非是股市的规范管理,这样的出发点本身就是不正确的,并不利于A股市场的发展。

此外,多位投资人士指出,中国股市的大涨正带来泡沫。Janus 资本集团的比尔·格罗斯近日就表示,“科技股聚集的深圳股市将成为做空投资者的下一个重要目标。按照已报告的业绩来看,暴风科技的市盈率高达 715 倍,远远超过去年在美国上市的互联网巨头阿里巴巴,后者仅为 55 倍。”

而股市泡沫破裂带来的后果,将远非上市企业和投资者能够承受的。

第一组对比数据:中概股高市值 VS 低市值

高市值

- 去哪儿 54.83 亿美元

- 携程网 108.90 亿美元

- 京东 518 亿美元

- 百度 726.18 亿美元

- 阿里巴巴 2177.03 亿美元

低市值

- 淘米 1.36 亿美元

- 久邦数码 1.52 亿美元

- 迅雷 9.51 亿美元

- 人人公司 15.15 亿美元

- 世纪互联 18.22 亿美元

第二组对比数据:同类公司估值中概股 PK A 股

- 中概股:优酷土豆 49.22 亿美元

- A股:乐视网 1224 亿人民币=197.1649 美元

-

- 中概股:华视传媒 0.82 亿美元

- A股:中文传媒 452.24 亿人民币= 72.8479 亿美元

正文到此结束

热门推荐

相关文章

近期评论

-

Your article is a perfect article without a hitch. Thank you. My site:

horse racing betting game -

I found this post very interesting and informative. Thank you for sharing your special thoughts with us. My site:

horse racing betting -

你这基本没有更新呀,最近文章显示还是2019年的文章。不符合要求哈

-

关键词:慕云博客 链接:https://www.lilun.me 描述:分享原创文字的个人博客

-

-

-

可以提供一下源码吗

-

不是商业站,鸡娃学习笔记

-

-

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)