刘姝威发布乐视网分析报告:“烧钱”模式难以持续

2015 年 6 月 5 日股指开始回调,这次股指回调可以完成两项任务:一是清除杠杆资金,二是是让靠“故事”和“概念”的想象空间吹起来的那些上市公司股价回归价值。股指回调基本完成两项任务之后,股指仍然返回到上升通道,以健康和持续稳定的速度上涨。我从 2014 年上半年开始分析乐视网(股票代码:300104),但是我原来没有打算发表乐视网的分析报告。

2015 年 6 月 17 日上午我发表了《严格控制上市公司实际控制人减持套现》一文,文中具体提到乐视网的实际控制人、董事长、总经理贾跃亭减持套现约 25 亿元,建议证监会规定上市公司实际控制人、董事长、总经理减持套现应该提前一个月公示。这篇文章立即引起轩然大波,所以我决定公开发表乐视网分析报告。

上市公司的持续经营能力和盈利能力是我国证券市场健康发展的基础,也是保护投资者利益的基础。根据乐视网在深交所官网公开发布的定期报告和公告,我分析乐视网的持续经营能力和盈利能力。

一家上市公司的持续经营能力和盈利能力首先取决于公司的决策层(董事会)和高管层。我们首先分析乐视网的董事会成员结构和高管人员结构。

一、乐视网的董事会成员结构分析

根据乐视网 2014 年度报告,乐视网的董事会有五名成员,其中有 2 名独立董事,三名董事是贾跃亭(1995 年 9 月至 1996 年 7 月任山西省垣曲县地方税务局网络技术管理员)、刘弘(1997 至 2004 年为中国国际广播电台记者)和邓伟(2002 年至 2004 年任太原科技大学教师,2004 年至 2008 年任北京市金杜律师事务所律师)。

我们接着分析乐视网的高管人员结构。乐视网总经理是贾跃亭,董事刘弘是副总经理,还有九位副总经理,分别是贾跃民(1989 年至 2004 年任职于中国人民银行临汾分行)、梁军(2010 年 4 月至 2011 年 12 月任联想集团移动互联网及数字家庭群组产品开发副总裁)、高飞(2008 年 7 月至 2009 年 5 月,任酷 6 网副总编)、雷振剑(2003 年 5 月至 2009 年 5 月任新浪娱乐主编、金杰(2007 年 9 月至 2009 年任渣打银行行销专业讲师、苏州分行副总裁兼乐桥支行行长)、杨永强(2003 年至 2005 年任长天科技集团有限公司增值业务事业部(手机流媒体业务)技术总监)、吴亚洲(1998 年 7 月至 2011 年 5 月任酷 6 网运维副总裁)、刘刚(2009 年 1 月至 2010 年 7 月任酷六网营销总经理)、谭殊(2004 年 3 月至 2011 年 10 月,任搜狐网全国渠道总监;2012 年至 2013 年 1 月任公司广告副总裁)。乐视网的财务总监是杨丽杰(中级会计师)、董事会秘书是张特(2007 年 4 月至 2011 年 11 月在平安证券有限责任公司任高级业务总监职务)。

通过分析乐视网的董事会成员结构和高管人员结构,我们看到,乐视网的优势是在传媒领域,尤其是网络视频。

为了更清晰地分析,我们对比分析华为公司的董事会成员结构。华为公司官网披露最新的年度报告是 2013 年度报告。根据华为公司 2013 年度报告,华为公司的董事会有 17 名成员,分别是任正非(毕业于于重庆建筑工程学院,复员转业后创立华为公司)、孙亚芳(毕业于成都电子科技大学)、郭平(毕业于华中理工大学、徐直军(毕业于南京理工大学)、胡厚崑(毕业于华中理工大学)、徐文伟(毕业于东南大学)、李杰(毕业于西安交通大学)、丁耘(毕业于东南大学)、孟晚舟(毕业于华中理工大学)、陈黎芳(毕业于中国西北大学)、万飚(毕业于中国科学技术大学)、张平安(毕业于浙江大学)、余承东(毕业于清华大学)、李英涛(毕业于哈尔滨工业大学)、李今歌(毕业于北京邮电大学)、何庭波(毕业于北京邮电大学)、王胜利(毕业于武汉大学)。

华为公司创始人任正非先生说:“我不懂技术,也不懂管理。”但是,华为公司的董事会是由信息与通信技术专家组成的,所以华为公司能够成为信息与通信领域的国际强者。

二、乐视网的主营业务分析

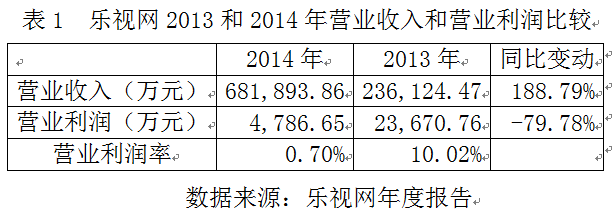

根据乐视网 2014 年度报告,2014 年乐视网实现营业收入约 68 亿元,比 2013 年增长近 2 倍;2014 年乐视网的营业利润约 4787 万元,2013 年营业利润为 2.37 亿元,营业利润同比下降 80%;2014 年营业利润率是 0.7%,2013 年营业利润率是 10.02%(见表1)。

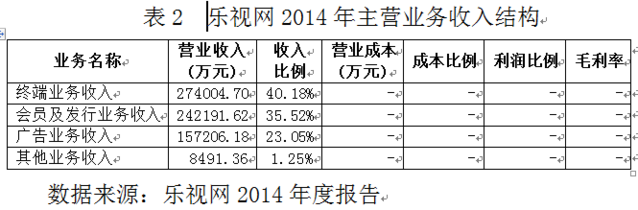

乐视网 2014 年度报告披露了主营业务收入结构,但是没有像其他上市公司那样,披露各项业务的盈利情况(见表2)。

2014 年乐视网的“销售商品、提供劳务收到的现金”是 58.29 亿元,比 2013 年增长了 3 倍,相当于当期营业收入的 85.5%。这么高的“销售商品、提供劳务收到的现金”比例在上市公司中是不多见的,这说明乐视网的现金流量非常充足。

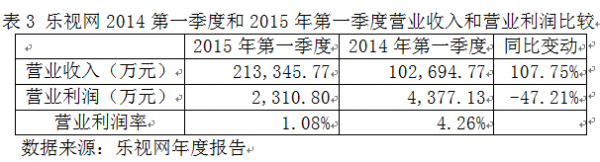

根据乐视网 2015 年第一季度报告,报告期内,乐视网实现营业收入 21.33 亿元,比上年同比增加 108%;实现营业利润2,310.80 万元,比上年同期降低 47%(见表3)。

根据乐视网公开披露的财务数据,我们可以明显看出,乐视网的营业收入大幅度提高,而盈利能力却大幅度下降。什么原因造成乐视网如此的财务状况呢?

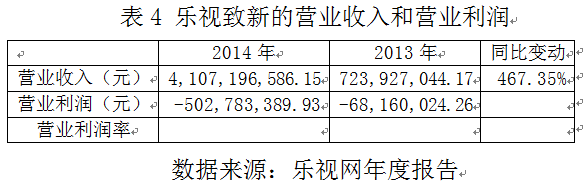

据乐视网 2014 年度报告披露,乐视网持股 58.55% 的子公司——乐视致新电子科技(天津)有限公司 2014 年实现营业收入 41 亿元,营业亏损 5 亿元。据乐视网 2013 年度报告,2013 年乐视致新实现营业收入 7.2 亿元,营业亏损 6816 万元(见表4)。

乐视网 2014 年度报告解释乐视致新亏损较大的原因是“乐视 TV 超级电视销量大规模增长所致”。2014 年乐视网销售乐视 TV150 万台。2014 年乐视网的 70% 主营业务成本是终端成本。可见,销售乐视 TV 是乐视网盈利能力下降的重要原因之一。

乐视网的盈利能力下降已经持续到 2015 年。

三、我为什么说乐视网的经营状况出现了问题?

我们允许创业板上市公司在一段时期内营业亏损,前提是,我们能够预测出上市公司需要多长时间能够扭亏为盈。例如,北京布乐奶酪坊正在亏损,因为奶酪坊刚刚扩大了店面。我们预测出布乐奶酪坊能够扭亏为盈,因为奶酪坊的销售量正在稳步增加。2015 年 6 月在法国举办的世界奶酪大赛中,布乐奶酪坊的两种奶酪获得了金奖,这是中国奶酪第一次在世界大赛中获得金奖。

我们要想预测出乐视网是否能够扭转盈利能力下降趋势,我们必须要全面分析出乐视网盈利能力下降的原因。

下面这张图是乐视网 2014 年度报告披露的“乐视网业务生态图”。

根据“乐视网业务生态图”,乐视网的终端业务板块包括超级电视、乐视盒子和 Letv UI。根据前面的分析,我们知道,终端业务是造成乐视网盈利能力下降的重要原因。乐视网 2014 年度报告称:“依照公司的整体运营策略,当前阶段并不依赖智能终端产品的销售快速产生利润,更多是扩大用户规模,抢占市场份额,所以对公司当期的利润造成了一定影响。”“2015 年,超级电视的销售量目标将要达到 300-400 万台,保有量实现突破 500 万台。”“2015 年公司的整体营业收入有望突破 150 亿元,各主营业务增速力争达到 100%。”乐视网 2014 年度报告没有提到预期利润。

乐视网能够通过销售乐视 TV,扩大用户规模吗?这种策略能够持续下去吗?

平板电视机的 70% 成本是显示屏,海信电器历经十几年研发无屏显示。海信电器的掌门人——周厚健本人就是学电子专业的。受摩尔定律的影响,电子行业的技术更新周期只有 18 个月。如果乐视网想要通过销售乐视 TV,扩大用户规模,那么,乐视 TV 能够跟得上电子行业的技术更新速度吗?

如果乐视网继续实施“通过销售乐视 TV,扩大用户规模”的策略,那么,这种“烧钱”模式能够持续多久?乐视网的投资者们愿意为乐视网“烧钱”继续提供资金吗?在国内外,被“烧钱”模式烧死的公司已经不少了。

四、乐视网的优势在哪里?

“乐视网业务生态图”有一个“内容”板块,包括乐视网、花儿影视、音乐和体育。

在现代社会,内容产品就像食物一样是人们每天都需要的。中国是世界最大的内容产品市场,各种类型的内容产品市场都是世界最大的。我国引进韩国内容产品《爸爸去哪儿?》和《奔跑吧,兄弟!》是经典的低成本高利润的内容产品。

前面我们已经看到,乐视网的董事会和高管人员中有内容制作专家和网络视频专家。2014 年乐视网的终端成本 40.92 亿元,占当期营业收入的 60%,相当于当期“销售商品、提供劳务收到的现金”的 70%。

假设乐视网把 40 亿元的终端成本用于内容产品的创造上,乐视网创造不出来像《爸爸去哪儿?》和《奔跑吧,兄弟!》那样低成本高利润的内容产品吗?

有一天,一位银行的朋友和我谈起《奔跑吧,兄弟!》,我很惊讶,这位朋友说:“周五晚上谁不看《奔跑吧,兄弟!》?!”可见,内容产品才是扩大用户规模的杀手锏!

据乐视网 2014 年度报告,2014 年乐视网支付《后宫.甄嬛传》、《大时代》、《宫》、《非诚勿扰》等 93 部影视作品版权费共计约 1.88 亿元,平均每部产品支付版权费约 202 万元。

乐视网购买这些影视作品版权后,能够从影视作品的使用中收回成本和创造利润吗?

五、可以为“讲故事”投资吗?

1965 年当人们还在使用留声机听唱片,欣赏音乐时,美国出现了一篇科幻小说:在一个手掌大的电子设备里储存一万五千首歌曲,可以随身听。美国政府对这篇科幻小说进行了巨额投资,八年后,1973 年“MP3”问世。

自从 2014 年 6 月这轮牛市启动以来,我们经常在创业板上市公司中听到“故事”、“概念”,以及“故事”和“概念”的“想象空间”。

上市公司从银行贷款要支付银行利息,同样上市公司在股市融资要支付投资者股息。上市公司不论是从银行借款还是从股市融资,都不是免费的,都是有资金成本的。上市公司使用募集资金的每一分钱都要考虑投资收益,募集资金不是上市公司想怎么使用就能够怎么使用的。

不论是讲故事的人还是听故事的人,首先都要思考:“故事”和“概念”能够变成现实吗?能够收回投资成本和创造利润吗?如果不考虑这个前提条件,盲目对“故事”和“概念”的想象空间投资,结果必然是血本无归。

当一个证券市场充斥了“故事”和“概念”的想象空间,根本不提投资者的收益回报,大股东以各种冠冕堂皇的理由任意减持套现巨额资金,这个证券市场还能够运转下去吗?

六、我为什么以前没有发表乐视网分析报告?

2015 年 5 月 4 日我发表了《股指上涨的推动力和股市风险》一文,文中提出“金融杠杆工具和投资对象不足是目前股市的两大风险。”

目前,股市正在“去金融杠杆”,新股上市速度明显加快。但是,我国证券市场还有一个很大的风险:以“故事”和“概念”的想象空间吹高股价。如果任其发展下去,不论是讲故事的人还是听故事的人都会遭遇灭顶之灾。

这轮牛市不同于以往的牛市,居民资产正在进行重新配置,银行存款正在流向股市。这轮牛市将使我国金融领域发生质的变化:银行承担零售业务和企业的短期融资,企业的长期融资转移到债市和股市,企业由以前通过银行进行间接融资转变为向债权人和投资者进行直接融资。投资者对上市公司的投资价值分析与银行对借款企业的偿还能力分析没有太大的差别,因为银行必须保证收回贷款本金和利息,投资者必须保证收回投资本金和收益。

目前,新股上市都能募集到资金,因为一方面新股上市通过发审委审核,另一方面上市公司的数量比较少。实施股票发行注册制后,不是所有上市公司都能够在证券市场募集到资金。如果投资者认为上市公司不能在一定的时期内创造预期的投资回报,投资者就不会购买债券和股票,有的上市公司可能募集不到任何资金。

在实施股票发行注册制之前,我们必须有效地“去金融杠杆”,有效地遏制用“故事”和“概念”的想象空间吹高股价,遏制根本不提投资者收益的大股东任意减持套现巨额资金,否则,我们不能顺利地完成从银行的间接融资向证券市场的直接融资转变。

2015 年 6 月 5 日股指开始回调,这次股指回调可以完成两项任务:一项任务是清除杠杆资金,另一项任务是让靠“故事”和“概念”的想象空间吹起来的那些上市公司股价回归价值。这次股指回调基本完成两项任务之后,股指仍然返回到上升通道,以健康和持续稳定的速度上涨,股市“疯牛病”可能提前治愈。

作为学者和研究人员,如果我发现上市公司的问题而不指出来,任其发展恶化,那么,我违背了我的职业道德。但是,我非常担心,一旦我说出一个“不”字,马上会引起轩然大波。这次果然不出所料。

在此之前,我一直考虑怎样以合适的方式和时间发表我对乐视网和其他一些创业板上市公司的分析和判断。这次我突然决定发表乐视网分析报告是被“激”出来的,也许现在是我发表这篇分析报告的合适时间。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)