高通进军服务器芯片:狼来了还是羊来了

文/孙永杰(微信公众号:班门弄斧)

近日,移动芯片老大高通正式对外展示了其首款服务器芯片,并由此引发了业内广泛关注。也许是由于高通在移动芯片市场的强势地位,有评论分析认为,高通此次进军服务器芯片市场恰逢其时,且对于目前在服务器芯片市场近乎于独舞的英特尔意味着“狼”来了。事实真的如此吗?

从高通目前所处的移动芯片市场看,尽管其仍处在领先的位置,但其竞争的激烈程度要远高于其要进入的英特尔所在的服务器芯片市场。例如苹果、三星、联发科均是其强劲的对手。而服务器芯片市场之前还算得上对手的 AMD 早已被英特尔击溃而转投了 ARM 阵营,但直到今天,也未见其在服务器市场有何实质性的亮眼表现。而这种不同行业竞争的程度决定了双方销售的增长、研发的投入和利润率的高低,并最终反映到未来比拼家底时谁更有底气。

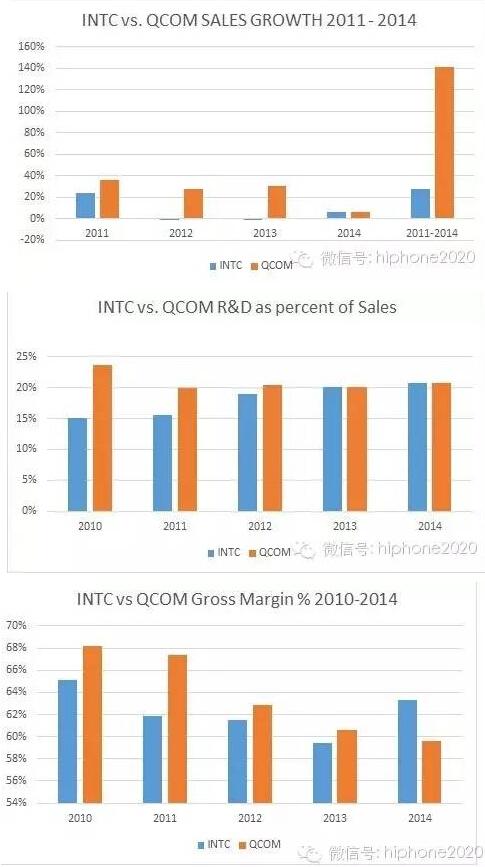

例如在销售增长上,2012—2013 年间,高通的销售增长还远远高于英特尔,但到了 2014 年,二者的销售增长几乎持平;在研发投入上(占销售的百分比),在 2010—2012 年间,高通一直是高于英特尔的,但到 2013—2014 年,高通的投入已经被英特尔追平,而造成这种追平的结果,一来可能是英特尔加大了研发的投入,另一方面也可能是由于业绩的压力,高通减缓了在研发上的投入。例如在上个季度,高通研发支出为 14.07 亿美元,低于去年同期的 14.29 亿美元。至于利润率,在 2010—2013 年间,高通的利润率始终高于英特尔,但到了 2014 年,其利润率反而大幅低于英特尔。

从上述考量一个企业在其所处行业竞争力的指标看,高通的承压要远远高于英特尔。联想到高通总裁德雷克·阿伯尔(Derek Aberle)针对高通展示其首款用于服务器的芯片时所言:“在看到回报之前,可能需要多年的大笔投资,而只有少数公司有能力涉足这一市场并取得成功,高通便是其中之一”的言论,我们不禁怀疑,高通真的具备这样的能力吗?时机真的恰逢其时吗?

如果说上述是高通进军服务器市场直面英特尔时,双方整体实力和由此可承受的压力的对比,那么具体到服务器芯片市场和产品本身又如何呢?

首先从芯片成本考虑,有人会称,基于 ARM 架构的高通无论是采购的成本还是基于 ARM 架构服务器的使用成本(例如功耗低对于使用电量的节省等)在面对 X86 架构的英特尔时占有一定的优势。但我们在此想说的是,由于目前在服务器(数据中心)市场,大多数公司采用的是英特尔 X86 架构的芯片,如果企业要采用 ARM 架构的服务器,不仅需要投资新的服务器组件,同时还要投资端口的应用程序的体系结构,而这将使得使用 ARM 架构芯片服务器成本的优势大打折扣。

对此,拥有全球部分规模较大数据中心的亚马逊网络服务(Amazon Web Services,AWS)副总裁詹姆斯·汉密尔顿(James Hamilton)在去年举行的亚马逊 AWS 大会上称,很多自己制造服务器的数据中心运营商需要更高效的部件(注重能效比),而不仅仅是追求价格的低廉。而事实上某些采用了 ARM 架构的服务器客户已经不得不支付更多的费用。

其次,与在智能手机市场重功耗轻性能不同(这也是为何英特尔在进入移动市场,例如智能手机强调自身芯片性能卖点,但市场和用户并不买账的主要原因),在服务器芯片,尤其是面向数据中心的服务器芯片市场,对于性能的要求要远甚于智能手机为代表的移动设备,也就是说在数据中心服务器市场,尽管功耗仍很重要,但性能的因素更是关键,这里,高通在服务器市场与英特尔在智能手机市场尴尬的处境类似,只不过英特尔在智能手机市场性能的卖点变成了高通在服务器市场功耗的卖点而已,而这并非是所在市场和用户的真实需求。

最后,从服务器产业的发展趋势看,其早已不是单纯芯片的比拼,而是基于芯片的整个平台的构建及优化。例如英特尔提出的软件定义基础设施就是这一趋势的代表。也就是说从服务器芯片产业的创新及趋势看,英特尔和高通根本不在一个级别。这也是为何之前一直传闻亚马逊要采用 ARM 架构芯片打造自己的服务器和数据中心,但亚马逊始终坚守 X86 架构的根本原因。按照亚马逊高管的话说,使用 ARM 技术的芯片厂商的创新步伐跟不上英特尔,因此亚马逊不准备替换其服务器的芯片供应商。更为重要的是,高通所处的 ARM 架构在服务器的生态系统(现有平台应用及相关开发厂商的支持相当少)是其最大的,且短期内难以弥补的软肋。

中国有句俗话:前车之鉴。实际上在高通进入服务器芯片市场前,同样是 ARM 架构的英伟达曾尝试将其 64 位 Tegra 处理器打入服务器市场的计划,但现在已经改变了战略,只提供与其他公司的 ARM 服务器芯片配套的图形芯片。而三星之前也一直在大力开发 ARM 服务器芯片,并一度从 AMD 服务器部门挖来高管负责相关项目,但这一项目目前也已经被放弃。究其原因,除了前述之外,鉴于英特尔在服务器芯片市场上的主导地位,以及其他公司也在觊觎这一市场,三星可能意识到,进入服务器市场的代价高于潜在的回报。

因为根据英特尔的数据中心业务营收预计,即便到 2017 年 ARM 芯片能乐观占领 10% 的服务器芯片市场份额,数家公司抢夺约 10 亿美元销售收入。与智能手机处理器市场相比,无疑是九牛一毛。即三星继续其 ARM 服务器芯片计划,投资回报过低,甚至可能会血本无归。如果说这些还不足以成为高通进军服务器芯片市场前车之鉴的话,那么更早时候 ARM 服务器厂商先驱 Calxeda 的倒闭总应该让高通慎重才是。

其实作为某个产业的大佬,总是在某个时刻想当然地认为自己可以通过跨界轻松地将在自己在该产业中的优势自然延伸到另外的产业或者市场中(尽管这个市场空间和前景广阔),而忽视了两个产业(包括形似,甚至是同一个产业)间的不同。

例如以传统 PC 及服务器为代表的芯片与以智能手机和平板电脑为代表的移动芯片,尽管同属于芯片产业的大范畴,但不同的架构、不同的产品形态、不同的用户需求、不同的产业生态和竞争环境等太多的不同,实际上在进入之初就注定了这个厂商会或多或少存在对于进入该产业认识上的误区,而这个误区有时候是致命的。这种致命体现在进入之后的恶补(包括资金、人员、营销等的投入,看看英特尔这些年在移动芯片市场的忙活就知道了),但却鲜有收益(无论是市场份额、营收还是利润)。

综上所述,尽管外界有评论称高通此次进军服务器芯片市场对于英特尔来说是“狼”,但我们认为从目前双方在各自产业中的竞争实力及竞争激烈程度和服务器芯片产业的特点、趋势看,高通成为“羊”的可能性更大。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)