从黄金红包看腾讯的「互联网金融帝国」

新鲜出炉的黄金红包,大家都收到了么?

一、序言

2016年上海黄金交易所总成交额超过8万亿元。

大部分国人心中都有黄金情结,中国已经连续8年成为全球最大的黄金现货交易市场,而传统的现货黄金投资,具有投资门槛高、手续复杂、现货黄金存储和交易服务系统效率低下等几个核心痛点。

早在腾讯「微黄金」之前,蚂蚁金服已经与博时基金合作,推出了「 存金宝 - 支付宝 」,与博时基金的现货ETF基金挂钩将黄金的投资门槛降低到1元,且可以在支付宝及蚂蚁聚宝内进行交易。

京东金融也在理财频道推出了特色理财「京生金」,除了几大互联网巨头,诸如黄金钱包、黄金管家、黄金树等创业企业也在做「互联网+黄金」。

与以上几家相比,腾讯起步并不算早,But never late than never,迟到总比不到好。

二、关于黄金红包

使用了一段时间,结合产品的特点,提交一篇小分析报告。

- 买入

黄金红包中包含0.001克低门槛的微黄金份额,支持T+0快速赎回。一键买卖黄金基于微信8亿的庞大用户群,方便了消费者同时也带来了全方位的新体验,与工行是一次双赢的合作。需要注意的是,黄金红包价值会随着微黄金价格波动,通过跟踪 上海黄金交易所 价格浮动。

- 卖出

卖出时将收取千分之五的手续费,而累计浮动盈亏反映的是账户中黄金历史交易盈亏和持仓涨跌情况。计算公式:

累计浮动盈亏=持有黄金份额*当前金价+累计卖出收入-累计买入支出。

手续费日后可以随时调整,通过鼓励用户多买入少卖出,日后可以和普通红包一样,累积出庞大的资金池( 微信红包创新高:除夕142亿个 )。

- 实名制

微信实名用户才能抢黄金红包,且至少绑定一张银行卡的实名认证,微信支付用户才可以购买微黄金产品。面对蚂蚁金融芝麻信用的挑战,不得不说这是腾讯在「个人征信业务」上又一次不错的推进( 腾讯信用-腾讯征信推出的个人征信管理平台 。)

- 安全性

黄金份额存在工行,由工行进行保管,腾讯进行监督,安全性毋庸置疑。但当下仅可通过微黄金平台进行查询、买卖等操作。从财付通到微众银行再到腾讯征信,近年来企鹅布局金融大数据的宏图之愿十分明显。腾讯技术专家透露,在十多年的大数据积累中,腾讯掌握了超P级黑产数据,恶意用户识别率达到了90%以上,大大降低金融欺诈风险。

- 互联网+贵金属

当下,阿里和网易旗下都有现货贵金属交易的APP产品,现货投资越来越受投资者的欢迎,成立仅两年的网易贵金属交易平台,2016年交易额已经突破7100亿人民币。BAT自然不会放过这样的风口,通过不断的技术创新、产品更新走在用户需求之前来吸引投资者。如果黄金红包应用探路成功,下一步就是「铂金红包」等等贵金属交易了,这与之前坊间传闻,阿里金融入股恒基贵金属版图新布局不谋而合。

三、腾讯的金融帝国

传说特洛亚王子的后裔公主来茜西尔维娅被战神马尔斯临幸,生下了孪生兄弟罗马路斯和莱谟斯。

当时的国王知道后,杀死了他们的母亲,并把兄弟俩装进篮筐,扔进波涛翻滚的台伯尔河。是一只母狼救了他们,并用自己的乳汁哺育了兄弟两人。

后来兄弟俩长大成人,为了替母亲报仇,他们想法杀死了国王,这两个天赋异禀的狼养大的孩子一夜之间建造了罗马城。所以我们常说: Rome was not built in a day,but in a night.

- ( 图 3.1 伟业非一日之功,罗马城非一夕建成 )

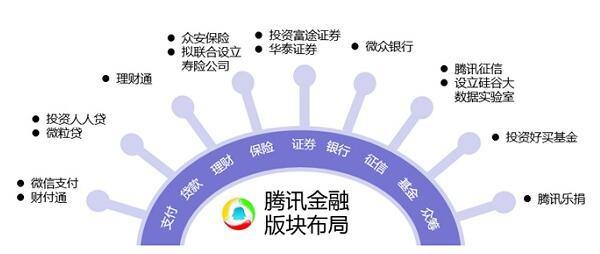

如果以财付通作为腾讯进军金融业的起点,如今腾讯的金融帝国已经跨过了第十二个春秋。

相比蚂蚁金服大金融平台的战略布局、京东金融全面开花的激进扩张,与具备电商基因的阿里和京东不同,基于社交起家的腾讯,在开展金融业务时,其最大的优势就是月活跃用户数分别高达6.5亿和8.6亿的微信和QQ(2016年数据)。

大数据成为构筑腾讯金融版图的基石,腾讯金融业务也一直围绕着如何满足这些既有客户的金融需求服务。包括但不限于支付、理财、基金、借贷、保险、证券等多个金融领域。

- 3.1 财付通与理财通

2005年9月,腾讯公司于2005年9月正式推出专业在线支付平台「财付通」(Tenpay),其核心业务是帮助在互联网上进行交易的双方完成支付和收款。致力于为互联网用户和企业提供安全、便捷、专业的在线支付服务。

2014年1月,腾讯公司与多家金融机构合作正式推出「理财通」,为用户提供多样化理财服务的平台。金融机构作为金融产品的提供方,负责金融产品的结构设计和资产运作,为用户提供账户开立、账户登记、产品买入、收益分配、产品取出、份额查询等服务。

发展至今天,理财通早已不再局限于「宝宝类」理财产品,而是囊括货币基金、定期理财、保险理财、指数基金等,成为腾讯互联网金融的主要载体平台。通过与华夏、广发、民生等金融机构的系统进行对接,协助用户在金融机构完成账户开立、买入与取出、信息查询等服务。

当前,在线支付、网上理财已经逐渐成为新新人类生活不可分割的一部分。

- 3.2 微众银行与微粒贷

2015年初,国务院总理李克强考察深圳前海「微众银行」见证了发放第一笔互联网银行贷款: 现在希望用你们的方式来倒推传统金融的改革 。 腾讯又一次成为互联网时代的弄潮儿,同一时间,阿里旗下网商银行也完成上线。

2015年第二季度,主打信贷产品「微粒贷」以进驻QQ钱包和微信钱包的方式上线。

2015年第三季度,腾讯于内部邮件公布了《关于支付基础平台与金融应用线组织架构调整的通知》,宣布撤销此前以财付通为主体构建的金融业务架构,全部划入到新的「支付基础平台与金融应用」线下。新金融业务架构不是传说中的第八大金融事业群,大家看好的微信支付在此业务条线的也并未出现。腾讯总裁Martin对外宣称: 腾讯不会做大而全的金融业务 , 而是将有选择地做符合腾讯自身定位和核心能力的服务 。

2016年第四季度,美国货币监理署审计长托马斯·科里表示,正考虑在联邦层面对金融科技公司发放新型「全国性银行牌照」,此举意味着移动支付公司Square、网络借贷公司LendingClub都可以借助这张牌照吸收存款、发起电子支付并出借资金。

虽然,这份提案目前还在内部审议之中,但不论结果如何,对于传统银行业来说,都不是一个好兆头。

- 3.3 富途证券

股票交易业务上,腾讯有包括自选股等多个平台。

2014年第二季度曾传言,内地证监会将颁发新一批券商牌照,互联网巨头阿里和腾讯均有望获得,此后不了了之。之后,腾讯变换思路,投资富途证券,从港股美股切入,作为屈指可数的几家「腾讯系券商」之一,富途证券充分借鉴了互联网+产品体验,融资规模从A轮的1000W美金,到B轮的6000W美金,产品横跨PC、Mac、安卓、iOS以及Web网页等多平台,除具备看行情下单等基础功能外还有开放聊天室,在当时国内的券商行业另辟蹊径,独树一帜。

自2014年创立起,富途团队中互联网产品和研发团队占比超过70%。虽然富途并非腾讯的子公司,但包括创始人团队在内清一色的腾讯系。

创始人——李华,曾在腾讯工作8年,公司的第18号员工。那时的OICQ没改名QQ,新用户注册数只有6位,后于2014年转战互联网证券行业。

首席技术官——陈伟华,原来是在腾讯负责安全和大数据业务的工程师,由腾讯副总裁兼CTO张志东亲自挑选推荐。

富途证券创始人李华曾表示: 2015年4月,富途证券成为全市场唯一一家,顶住了港股交易洪峰的互联网券商 。

未来,互联网券商是趋势大势所趋,传统券商纷纷试水互联网化,发放牌照只是时间问题。

- 3.4 众安保险与和泰人寿

2013年第四季度,「众安保险」开业,阿里、腾讯、平安纷纷参股。腾讯持股15%,与平安集团并列二股东,第一大股东被老对手阿里巴巴占据。

保险业乃兵家必争之地之一。阿里方面,除了入股众安保险,2015年第三季度还参与发起设立了信美相互人寿保险公司;百度方面,比阿里稍晚一些,于2015年第四季度与安联保险、高瓴资本在上海合作成立百安保险,与太平洋保险联合设立一家股份制财产保险公司;同一时间,京东与四川省政府签署战略合作框架协议,将在四川设立京东互联网财产保险公司。已向监管部门提出了互联网保险牌照申请。

虽然腾讯参与发起设立了众安保险,但毕竟是老二,话语权有限。

2016年第三季度,腾讯发起设立「和泰人寿」,坐上了第一大股东的位置,而且是股东群体中唯一的互联网企业,和泰人寿未来要以网络保险模式为主。

此外,和泰人寿从事寿险业务,而众安保险的经营范围包括与互联网交易直接相关的企业或家庭财产保险、货运保险、责任保险、信用保证保险,以及上述业务的再保险分出业务,二者不会形成竞争关系。

反观之前,微信理财通对接的保险产品来自平安人寿、太平人寿、中国人寿等公司,腾讯在其中仅仅起到渠道的作用。

至此,腾讯金融帝国的版图,又完成了一块。

- 3.5 腾讯信用

有一块业务,对于互联网金融非常重要,但进展相对缓慢,这就是「个人征信」。此前,作为传统金融的关键一环,征信业务始终牢牢掌握在央行以及传统金融机构手中。

从市场潜力来看,央行征信中心有效覆盖近9亿个人信息,其中近4亿人有信贷记录。波士顿咨询报告显示,央行个人征信记录覆盖率为35%,即使考虑到中国55%的城镇化率,城镇人口个人征信覆盖率仅61%,远低于美国92%的渗透率。

2015年元旦后,中国人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用、腾讯征信等八家机构做好个人征信业务的准备工作。但截至目前,个人征信牌照仍未发放。

兵贵神速,纵使没有牌照,也可先占市场。

2015年第二季度,腾讯征信推出的个人征信管理平台——「腾讯信用」,包括人脸识别服务、反欺诈产品和信用评分报告三大产品。在技术细节方面,阿里芝麻信用人脸识别使用的是创业公司Face++开发的面部识别技术,而腾讯信用使用的是自家的优图团队。

腾讯征信的优势是拥有庞大的社交数据,潜在目标客户是5亿没有信贷和征信记录的人群。从信用卡、消费金融、融资租赁、抵押贷款,到酒店、租房、租车、婚恋、分类信息、学生服务、公共事业服务等,坐拥C端人群优势,为使用社交、门户、游戏、支付等服务的蓝领工人、学生、个体户、自由职业者等缺乏信用记录的人群,通过大数据挖掘和人工智能技术来预测其风险表现和信用价值,为其建立个人信用评分。

未来,腾讯征信,或许将成为芝麻信用最大的对手。谁拥有更多的商业化场景,谁就可能领跑个人征信市场。

四、未来展望

众所周知, 金融的本质是信用、风险和回报。

只有通过正确方法降低风险,并在此基础上提高信用,才能获得丰厚的回报。

腾讯征信前任总经理吴丹曾坦言: 我们并不打算颠覆传统, 互联网征信是对央行征信系统的补充 。

腾讯集团副总裁赖智明在乌镇世界互联网大会上表示: 腾讯金融不想做大而全,而是希望在保险、理财、互联网证券等几个核心领域打造拳头产品和平台。

看似谦虚,实则无奈。腾讯侧最独特、最有价值的数据源就是其海量社交数据,但单凭社交数据在现阶段并不能单独对用户进行清晰画像。而另一方面,由于信用数据成本高昂与获取渠道受限,导致在线消费金融市场不会一家独大情况。所以,可以断言:

共享数据,是征信机构未来发展的大势所趋。

试想,如果征信机构不共享数据,势必会造成某一个人或企业的信用状况,因为使用不同的征信机构而表现出差异,导致经济市场秩序混乱。因此,征信行业未来的需要各大机构之间的联合,开放、共享数据,共同提高征信数据的可信度;以协作共赢为目的,从资源、模式、到市场运营等多方面的相互合作是必然趋势。

同时,这也符合金融服务行业「共享经济」的理念,以及万物互联的终极目标。

未来,社交化、数据化、生活化、场景化、平台化、移动化,将成为互联网金融发展的六大核心重点。以腾讯为例:

- 社交化、数据化 :社交是腾讯金融帝国的城墙,大数据是互联网金融的基石。

- 生活化、场景化 :红包热潮就是最典型的应用,未来还有更多场景有待发现。

- 平台化 :成为用户和传统金融机构的连接器,达成腾讯连接一切的终极目标。

- 移动化 :移动终端占据主场是不可逆的发展趋势,未来是移动互联网的时代。

六大核心,不仅适用于腾讯,更适用于所有互联网金融公司。

互联网金融必须建立在尊重金融本质的基础上,才是有价值的。

以上。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)