除了夸大融资额 赴美上市的51talk招股书还暴露出更多问题

图片来源:视觉中国

中国从事在线教育的公司正在寻求更多资本支持。最新的一家就是成立接近 5 年的 51talk 无忧英语,这家公司刚刚在美国提交了F-1 的上市招股说明书。但是,从其招股说明书暴露出的问题来看,51talk 无忧英语的前途可能并不怎么美妙。

界面新闻查询了美国证监会(SEC)上上传的F-1 文件,51talk 无忧英语申报上市招股说明书用的名称为 China Online Education Group。这家公司在此前已经完成了多轮融资。

说起 51talk 无忧英语的投资方,包括大名鼎鼎的真格基金、欢聚时代(YY)等。其于 2011 年 11 月正式上线的,同年 12 月获得真格基金的天使投资 20 万美元。此后 51Talk 无忧英语获得三轮融资,对外宣传分别为A轮 DCM 投资 200 万美元、B轮 DCM 和顺为基金、欢聚时代(YY)一起投资 1200 万美元、C轮 5500 万美元。

但据F-1 文件显示,51Talk 无忧英语到目前为止实际上一共进行了四轮融资,分别为 2013 年 6 月 28 日,200 万美元A轮融资;同年 12 月 9 日,774 万美元B轮融资;2014 年 7 月 21 日,2820 万美元C轮融资;2015 年 8 月 31 日,2000 万美元D轮融资。

这样来看,51Talk 无忧英语B、C轮存在夸大融资额的事实板上钉钉。

来源:网络、51talk F-1 文件、界面新闻研究部

去年以来,大批中概股纷纷拆除 VIE 架构回国寻求A股上市之时,51Talk 无忧英语却放弃在国内上市转投估值明显比国内更低的美国股市,这其中的涵义也颇耐人寻味。

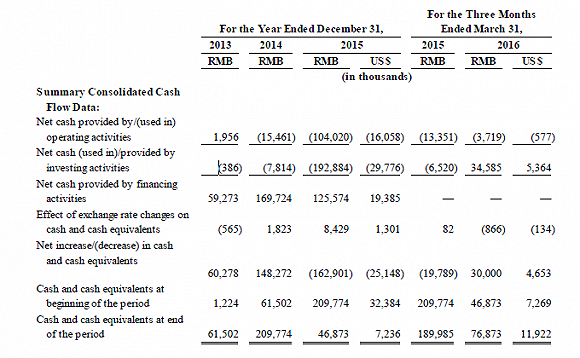

一位投资界人士对界面新闻表示,在当前节点仍旧选择远赴海外上市,可能的原因或许只有投资人急于退出,和公司急需资金两种可能。界面新闻查阅了F-1 文件中的 51Talk 无忧英语账面现金以及现金流量,发现其经营状况也着实不令人满意。

51Talk 无忧英语账面现金显示,2013 年、2014 年以及 2015 年的账面现金分别为 6150 万、2.09 亿以及 4687 万,到 2016 年 3 月 31 日的账面资金也仅有 7683 万。此外,现金流量表表明了在过去三年其经营性现金流均为净流出,这也表明了此前三年公司的“烧钱”能力不凡。融资的钱已经烧的所剩无几,这也可能是公司寻求快速上市的原因之一。

来源:51talk 上市F-1 文件

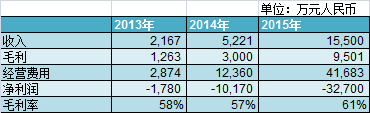

虽然资金情况不妙,但 51Talk 无忧英语的收入以及经营数据,却在非常美妙地增长。收入显示,2013 年、2014 年以及 2015 年的收入分别为 2167 万、5221 万以及 1.55 亿,增长率高达 141% 和 197%,三年毛利率分别高达 58%、57% 和 61%,逐渐的水涨船高或许可以理解为课程单价的上升。另一方面,公司的运营费用也在增加,2015 年的运营费用竟然高达 4.16 亿。上述数据造成最直接的结果就是 51Talk 无忧英语的亏损,以及亏损的持续放大。利润表显示,公司 3 年亏损分别达到 1780 万、1.017 亿和 3.27 亿。

来源:51talk 上市F-1 文件、界面新闻研究部

无忧英语的用户数量也在持续增加。其中付费用户从 2013 年的 1.39 万,一路增长到 2014 年和 2015 年的 2.88 万和 6.85 万。

但是,界面新闻发现了一个问题:2016 年第一季度的新增付费用户为 2.64 万,2015 年全年的新增付费用户为 6.85 万。虽然 2016 年一季度用户同比上升,但实际上这里无论是付费用户还是活跃用户的数据都没有太大意义。根据F-1 文件解释,付费用户指的是当期内新增的购买过课程的用户,而活跃用户指的是在这段时间内至少预定过课程的用户。无论是哪个数据都不能真实地反映 51talk 究竟拥有多少用户,因为文件并未披露用户续费率这个关键指标。

来源:51talk 上市F-1 文件、界面新闻研究部

此外,根据F-1 文件显示,3 年中平均用户付费金额分别为 2600 元、4100 元以及 5200 元,2016 年 3 月更是高达 5900 元。但是界面新闻查阅了 51talk 官网,并查看了其学习套餐,发现其套餐区域价格集中在 2800-5400 元左右。

总体来说,上述几组 51Talk 无忧英语F-1 文件中的数据可以归纳为,毛利率上升、客订单价上升,但同时亏损扩大,这其中的逻辑可以从F-1 文件中的一个词 expiration rate(失效率)中来解释。文件中解释道,“预付费用形式主要集中在 60 节-720 节课中,有效期分别为 3 个月到 36 个月不等,学生可以在有效期内预定课程。在课程被教授之后收入将自动确认,但是当有效期结束但课程没有被教授,系统将自动将剩余的未使用课程确认为收入。2013、2014 以及 2015 年的失效率分别为7%、10% 以及 15%。”

来源:51talk 上市F-1 文件

这意味着,公司收入、毛利率持续上涨的原因,是课程失效率的上涨。学生在一次性购买 60-720 节课之后,并非会完全上完这些课,而其中有7%-15% 的比例将会失效,而与教师成本的结算一定是按授课次数结算的,因而这些课程的成本为0,为纯收入。因此 51talk 无忧英语收入、毛利率的上升最根本的原因是学生没有上完所购买的所有课程,因此代价就是使用率的流失和用户粘度的下降。

随着 51talk 无忧英语上市日程的推进,它的潘多拉宝盒可能将被打开。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](http://www.liuhaihua.cn/img/qrcode_gzh.jpg)